Los indicadores de coyuntura más significativos conocidos durante la semana última fueron la Encuesta Trimestral de Costes Laborales (ETCL) del segundo trimestre, los datos de comercio exterior de mercancías de julio y las cifras de negocio, también de este mes, de la industria y los servicios.

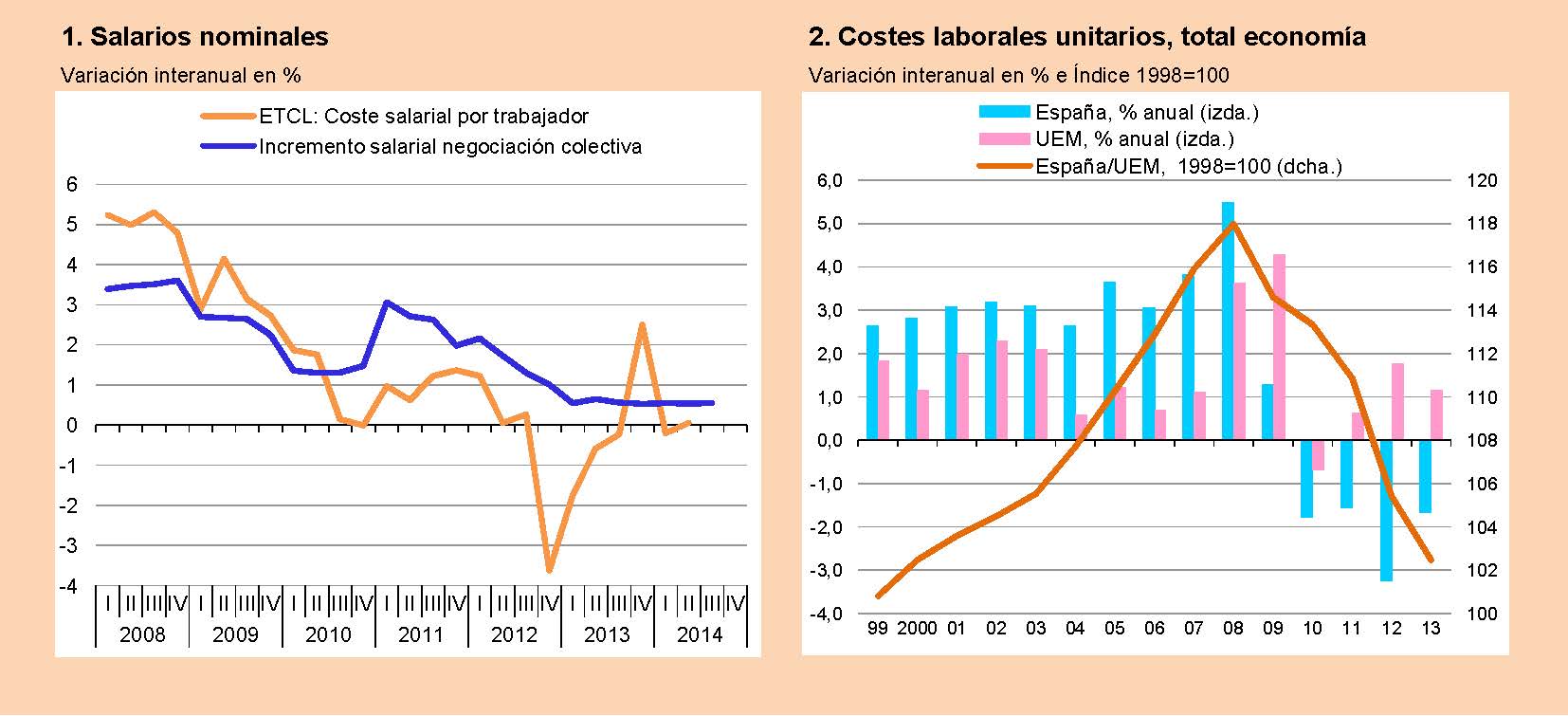

La ETCL vino a decirnos que los salarios continúan como en los dos últimos años, es decir, congelados. Como se ve en el gráfico superior izquierdo, el coste salarial por trabajador se mantiene prácticamente estable desde el segundo trimestre de 2012. Los movimientos bruscos que se observan, a la baja, en la tasa interanual del cuarto trimestre de 2012 y, al alza, en la del cuarto de 2013 obedecen a la supresión de la paga extra a los funcionarios públicos de diciembre de 2012. Pero si excluimos dicho fenómeno, la variación es prácticamente nula. Sin embargo, los aumentos pactados en los convenios colectivos han sido algo superiores: un 1% en 2012, un 0,5% en 2013 y un 0,6% en lo que va de 2014.

Fuentes: Eurostat, M. de Economía, M. de Empleo e INE.

Fuentes: Eurostat, M. de Economía, M. de Empleo e INE.

Gráficos elaborados por A. Laborda.

La diferencia entre los aumentos de los salarios negociados en convenio y los que se producen en la realidad, tal como los recoge la ETCL, es la deriva salarial. Tradicionalmente esta deriva era positiva, es decir, los salarios aumentaban realmente más de lo que se pactaba en los convenios. Incluso esto fue así durante los primeros años de la crisis. Pero desde mediados de 2010 la deriva se ha vuelto negativa. Ello se explica por causas varias, entre ellas, que las empresas tienen capacidad de subir o bajar aquella parte de los salarios no recogida en los convenios, que las reformas laborales han hecho más fácil que las empresas apliquen las cláusulas de descuelgue salarial, que el salario mínimo interprofesional y el de los funcionarios públicos llevan varios años prácticamente congelados, o que los trabajadores nuevos entran cobrando menos que los antiguos, lo que produce un efecto composición a la baja sobre el salario medio. Este último fenómeno es importante tenerlo en cuenta, pues es perfectamente compatible que se estén produciendo aumentos salariales a nivel de cada trabajador y que la media baje.

Como telón de fondo, la enorme brecha que se ha abierto en el mercado laboral entre oferta y demanda de trabajo (tasa de paro en torno al 25%), la mayor flexibilidad que han traído las reformas laborales y el que la inflación de los precios de consumo también esté cercana a cero explican la estabilidad de los salarios nominales. Las mismas causas hacen prever que a corto plazo estos se mantendrán estancados o con aumentos mínimos. Si esto es así, no encaja bien en el caso concreto español la petición de muchos economistas de que el BCE actúe para generar inflación (se supone que de precios de consumo). La idea es que la digestión de las deudas se hace más fácil cuanta más inflación haya. Pero esto sólo es así, al menos por lo que respecta a los trabajadores asalariados, si también suben los salarios, pues si no, lo que se produciría con más inflación sería una pérdida de poder adquisitivo que hundiría más el gasto real de las familias y dificultaría más hacer frente a las deudas.

Por otro lado, hay dos sólidas razones para concluir que durante algún tiempo es mejor que los salarios en España se mantengan estables. La primera es que la moderación salarial quizás no sea buena para los trabajadores en activo, pero ayuda a que las empresas creen empleo y eso beneficia a los trabajadores en paro. La segunda es que mejora la competitividad-costes frente a los competidores extranjeros. En el gráfico superior derecho se ve cómo esta moderación salarial y el aumento de la productividad han logrado restituir la competitividad que se perdió desde el inicio del euro hasta 2008, medida por el indicador más significativo, los costes laborales por unidad producida. Esto es fundamental para que la recuperación se consolide y para que el modelo de crecimiento cambie a favor de actividades con mayor vocación internacional.

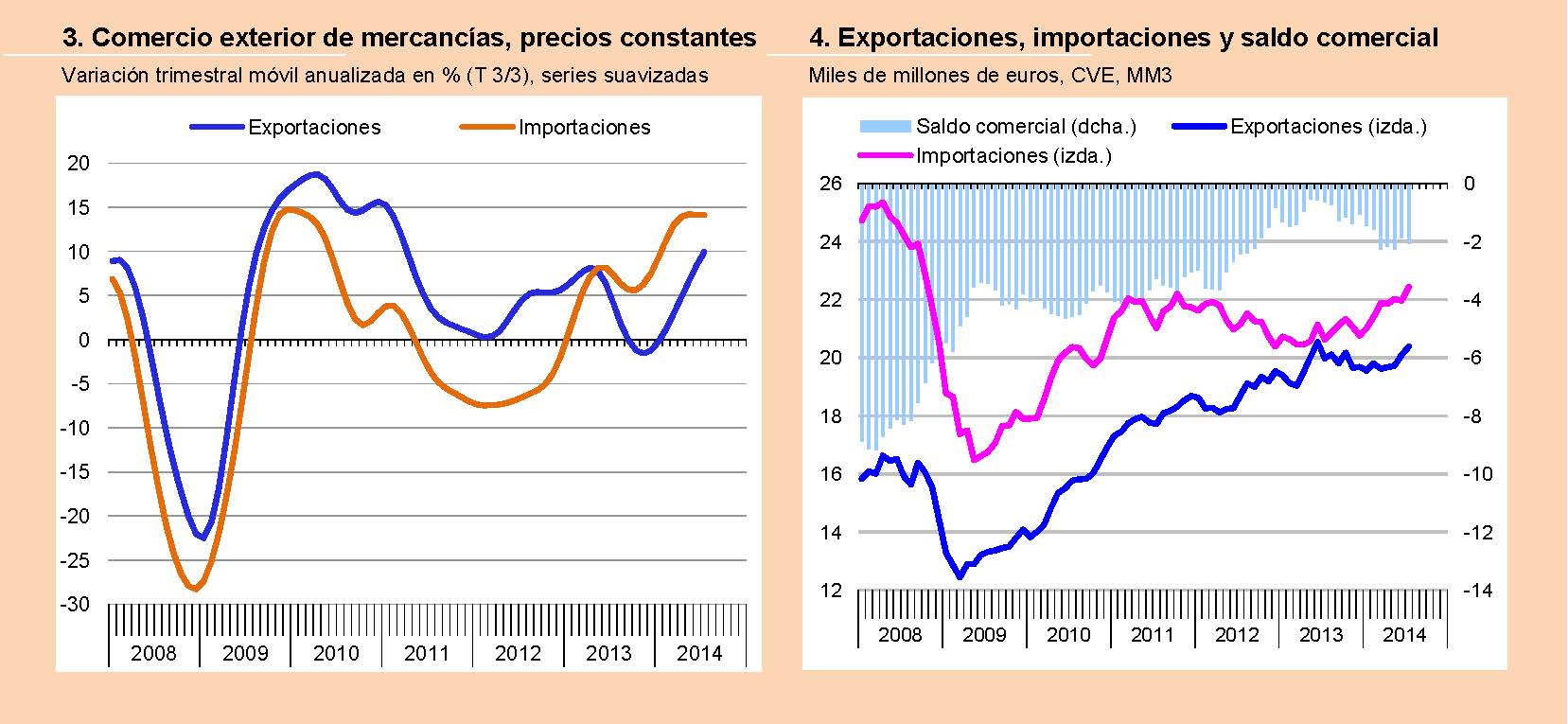

Los datos de comercio exterior de julio parecen encerrar una alta dosis de volatilidad en el sentido de que las cifras desestacionalizadas de exportaciones e importaciones fueron excepcionalmente altas. Si observamos las tendencias [gráfico inferior izquierdo], lo bueno es que las exportaciones se recuperan. Lo malo es que no lo hacen tanto como para crecer por encima de las importaciones, con lo cual, la aportación de la demanda externa neta al crecimiento del PIB sigue siendo negativa y el déficit comercial se dispara.

______________

Ángel Laborda es director de coyuntura de la Fundación de las Cajas de Ahorros (FUNCAS).