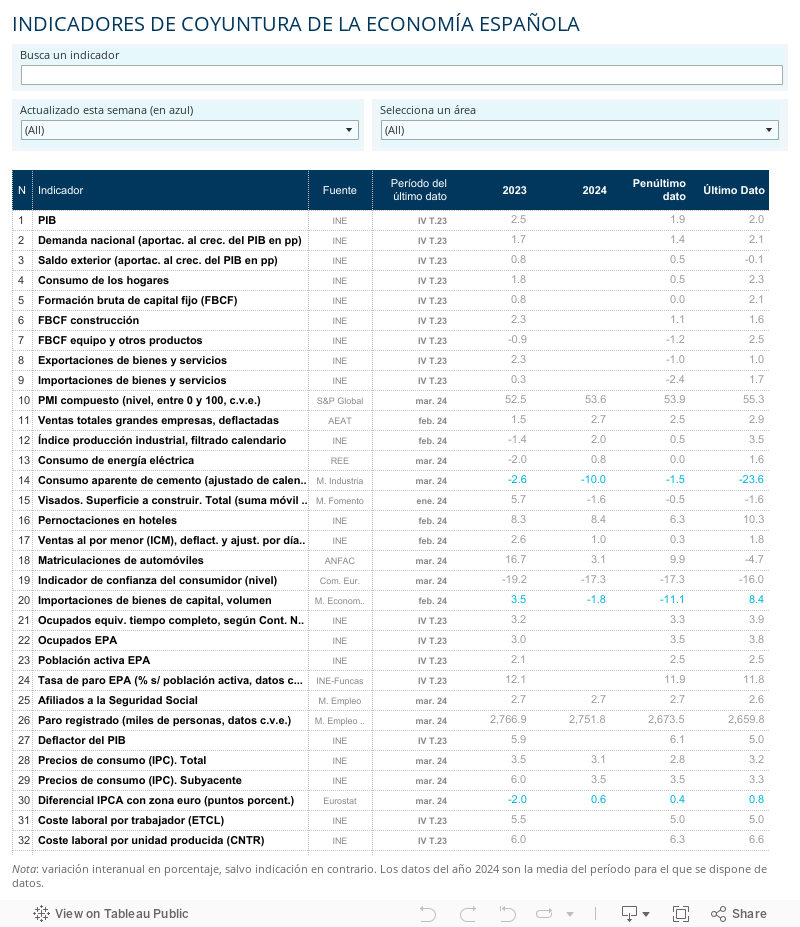

Las tensiones geopolíticas, y su exacerbación bélica en Oriente Medio, están teniendo un impacto sorprendente en la economía española. Por una parte, el grueso del tejido productivo se resiente al igual que en el resto de Europa del clima de incertidumbre que lastra la confianza y dificulta el despegue de la inversión, clave de la prolongación de nuestro ciclo expansivo. El repunte del precio del petróleo y del transporte marítimo que transita por las regiones próximas a la contienda complica la senda de desinflación, al tiempo que erosiona el poder adquisitivo.

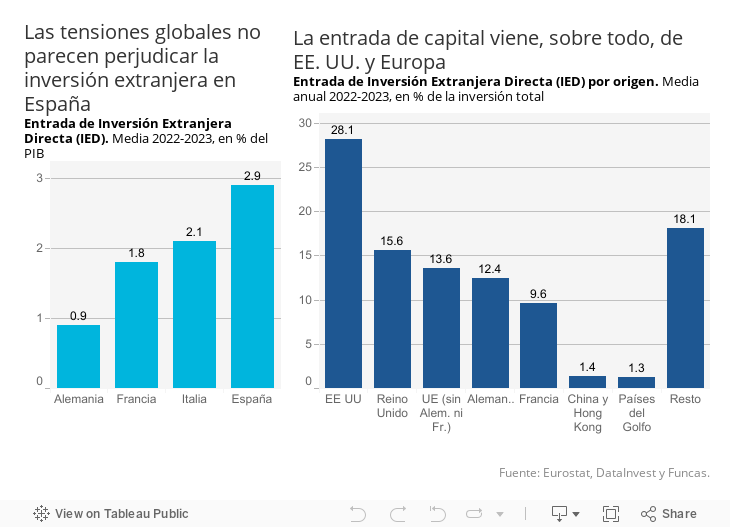

En cambio, las turbulencias globales se acompañan de ingentes flujos de entrada de inversión internacional, por el poder de atracción de los bajos costes laborales y energéticos en relación a otras economías de nuestro entorno. Los recientes anuncios de tomas de posición en los sectores de la tecnología, de la energía y del automóvil forman parte de una tendencia de fondo, a tenor del volumen de capital extranjero que se invierte en el equipamiento de empresas españolas, sobre todo en las grandes corporaciones: en los últimos dos años, la inversión extranjera directa (excluyendo el capital financiero especulativo) alcanzó una media del 2,9% del PIB, un registro muy superior al que se observa en los otros grandes socios comunitarios. Además, España es importadora neta de capital extranjero, a diferencia de Alemania, por ejemplo, que exporta buena parte de su ahorro para equipar empresas en otros países —una insensatez para su industria, en plena reconversión—.

Es decir, los inversores internacionales razonan en clave global, y en esa comparación España no sale mal parada (las incertidumbres son similares en todo el continente, pero nosotros estamos alejados de las principales zonas de conflicto y los costes de producción son favorables). A diferencia de las empresas españolas más pequeñas, que se determinan en función de las condiciones locales y de otras variables que afectan el clima de negocios en el mercado interno. Entre estos lastres, el que más afecta la inversión es la memoria traumática de la crisis financiera, una consideración alejada de las preocupaciones de los grandes inversores internacionales.

Esta dualidad es relevante para la política económica, en primer lugar, porque muestra que el déficit de inversión se produce sobre todo en la pequeña y mediana empresa, y no tanto en las corporaciones con capacidad de atracción de capital extranjero. A este respecto, la recién anunciada iniciativa de cofinanciación de empresas, pilotado por Cofides, es un paso en la buena dirección ya que pretende acercar los recursos a los sectores estratégicos, pudiendo en principio beneficiar a las empresas de tamaño intermedio. El volumen de recursos de este fondo (2.000 millones de euros, financiados con préstamos del Next Generation), sin embargo, parece insuficiente para paliar la sequía de la inversión. Más decisiva sería la unión financiera proyectada por Bruselas con el objetivo de facilitar la movilidad del ahorro para dinamizar la economía europea, pero el proyecto se enfrenta a la visión de países reacios a la armonización normativa y fiscal. Veremos si Mario Draghi logra suavizar las asperezas con su esperado informe de diagnóstico de la posición de Europa frente a las otras grandes potencias.

La formulación de una senda presupuestaria a medio plazo sería otra palanca para desatascar la inversión entre las empresas más afectadas por las incertidumbres y que, por su tamaño, no pueden acceder a la financiación internacional. Los Presupuestos Generales de Estado conforman el principal instrumento de política económica, y de ellos depende la percepción del grado de coherencia de la acción pública.

Por paradójico que pueda parecer, la volatilidad del entorno global es más perjudicial para la pyme española que para los inversores internacionales que siguen apostando por nuestro tejido productivo. Una dicotomía que tiende a acrecentarse a medida que el conflicto en Oriente Medio se perpetúa, cuando no se extiende.

INVERSIÓN EXTRANJERA | El volumen de capital extranjero invertido el año pasado en empresas españolas, o inversión directa extranjera, alcanzó los 33.000 millones de euros (según datos de balanza de pagos). Los inversores precedentes de la Unión Europea, EE. UU. y Reino Unido siguen aportando el grueso de los fondos, con algo menos del 80% del total (con información de DataInvest). Las monarquías del golfo pérsico, entre las que destaca Emiratos Árabes Unidos, representan apenas el 1,3% del total, y China el 1,4%, si bien la presencia del gigante asiático se está incrementando rápidamente.