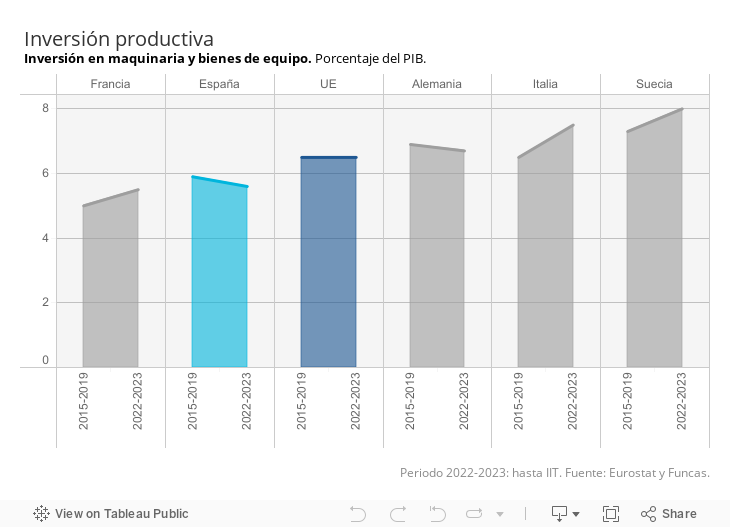

La inversión, una de las claves del bienestar de nuestro país, arrastra un déficit desde la época de la crisis financiera. El gasto en equipamiento y adaptación del aparato productivo es a todas luces insuficiente para afrontar las transiciones energéticas y digitales, e impulsar la productividad, sustento del crecimiento futuro. Suecia, uno de los países más productivos del mundo, invierte en bienes de equipo un 30% más que España (en proporción del PIB de cada país). Su productividad ha crecido un 1,3% anual en lo que va de siglo, casi el triple que la nuestra.

La comparación con otros socios comunitarios es también relevante. En los dos últimos años, hemos dedicado un 5,5% del PIB a la inversión productiva, es decir menos que todas las otras grandes economías europeas (y un valor inferior también al nivel anterior a la pandemia). El diferencial parece estar arraigado: ya se registró durante el periodo expansivo anterior a la crisis sanitaria, y por supuesto durante la crisis financiera, particularmente perjudicial para nuestra economía. La brecha podría incluso haberse ahondado, ya que el volumen de recursos dedicados al equipamiento de las corporaciones ha ido mermando, al mismo tiempo que la trayectoria ha sido ascendente en la mayoría de economías de nuestro entorno.

Es paradójico constatar la cautela relativa de la inversión productiva, teniendo en cuenta la disponibilidad de un volumen ingente de fondos europeos cuya razón de ser era precisamente facilitar la transformación del tejido productivo. Desde 2021, las administraciones centrales han ejecutado nada menos que 50.000 millones a cuenta de estos fondos (en concepto de obligaciones reconocidas, tal y como recogen los informes de la IGAE hasta septiembre del presente ejercicio). Casi todo este gasto consiste en “transferencias de capital”, es decir subvenciones y ayudas a la inversión. Bien es cierto que el gasto efectivo equivale a poco más de la mitad de las cifras de ejecución, pero incluso en esa dimensión reducida, el plus de recursos debería haber bastado para propulsar la inversión hacia una nueva dinámica.

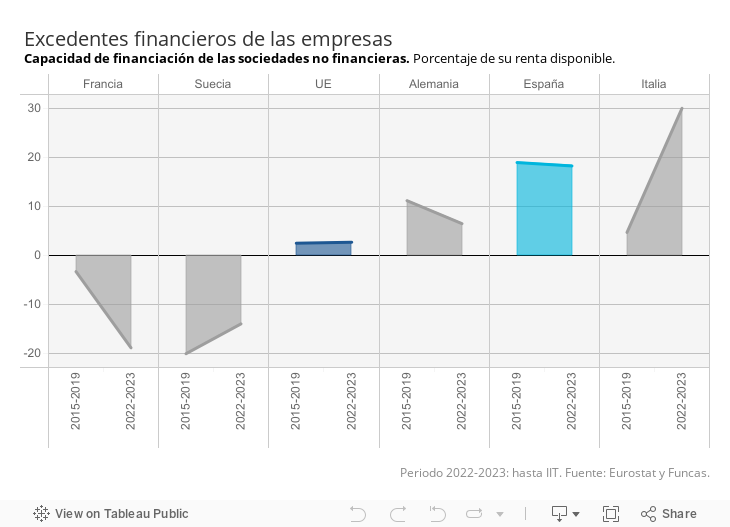

También hay buenas noticias: algunas de las empresas más beneficiadas por el plan podrían estar retrasando sus proyectos, a la espera de las autorizaciones oficiales y del desbloqueo total de los fondos. El despliegue de la nueva ronda de recursos europeos, en este caso en forma de préstamos y con requisitos de tramitación aligerados, es otro factor propicio a la inversión. En todo caso, la rentabilidad de las empresas españolas es más que aceptable. Las sociedades no financieras encadenan los excedentes y se han desendeudado (la capacidad de financiación asciende a más de 30.000 millones de euros anuales, de media, desde 2015). La entrada de capital extranjero es también una prueba tangible de las oportunidades de inversión que existen en España. Prueba de esa querencia, en el último año y medio, la inversión directa extranjera en la economía española totaliza 66.000 millones de euros, mejor marca europea después de Francia e Italia. Estos factores conforman un terreno favorable a la inversión, incluso en un entorno de tipos de interés elevados (un factor, este último, que no es específico de España, y que por tanto no puede explicar el retraso).

No obstante, el riesgo de un esfuerzo insuficiente de equipamiento del tejido empresarial persiste, en un momento clave de transformación tecnológica. Todo ello pone de manifiesto la importancia de mejorar la ejecución de los fondos europeos. Y también la aparente ineficacia de los beneficios fiscales incorporados en sucesivos Presupuestos Generales del Estado con el objetivo de estimular la inversión: un sistema complejo, que no parece estar a la altura de los grandes desafíos de nuestros tiempos. Unas reformas pendientes que, junto con el buen manejo de las expectativas, contribuirían a reactivar la inversión productiva, y así apuntalar la convergencia productiva con respecto a las sociedades más avanzadas de nuestro entorno.

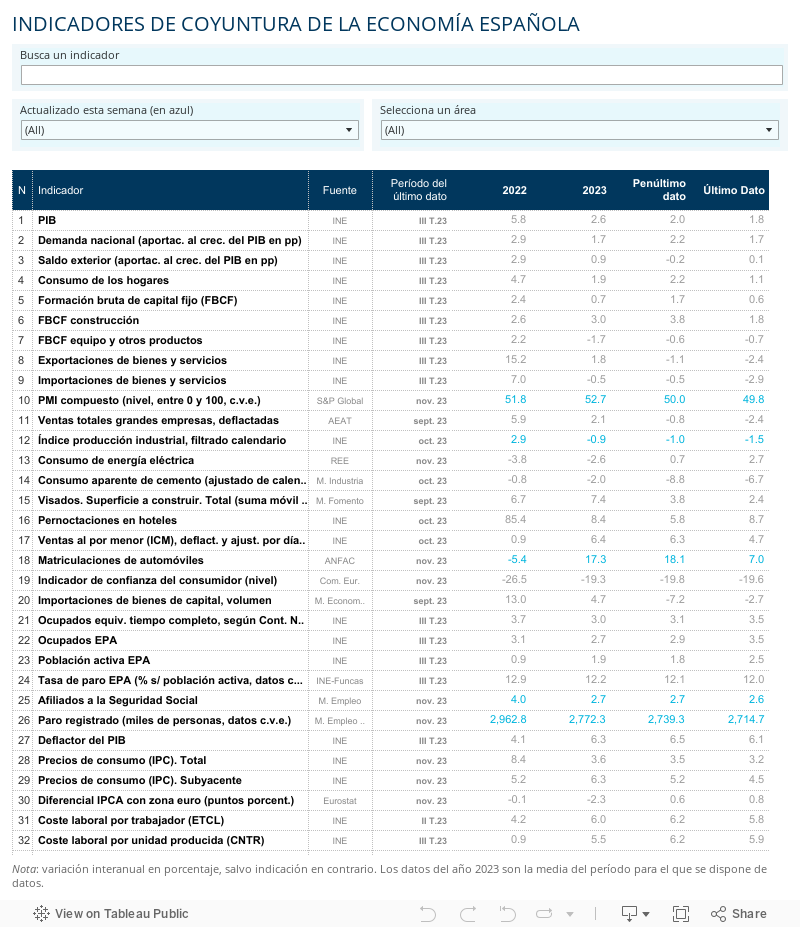

EQUIPAMIENTO | Pese al repunte registrado en el tercer trimestre, la formación bruta de capital fijo en concepto de maquinaria y equipamiento (o inversión productiva) todavía se sitúa un 4,9% por debajo del nivel anterior a la pandemia, descontando la inflación. Las otras grandes economías europeas ya han superado dicho nivel y la media de la Unión Europea se ha incrementado un 6,2% en relación a 2019. Destaca el impulso inversor de algunas de las economías que ya contaban con un diferencial favorable de productividad, como Suecia, con un rebote del 16% durante el mismo periodo.

Este artículo se publicó originalmente en el diario El País.