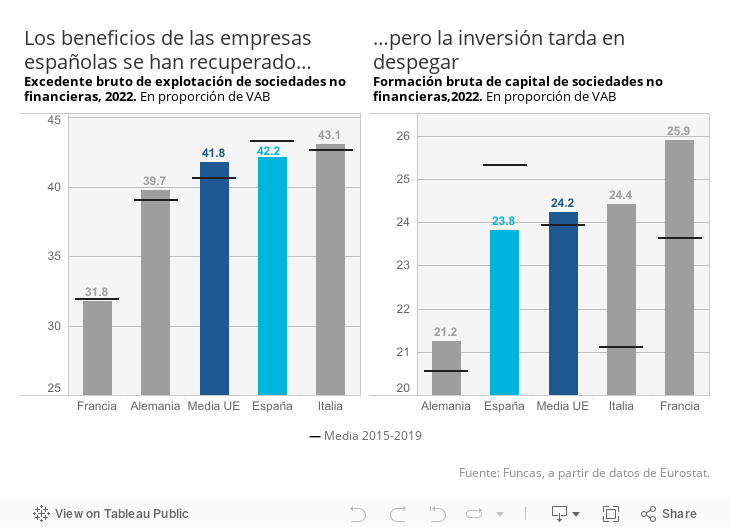

El comportamiento de la inversión —factor clave para afrontar la transición digital, la descarbonización y las bajas tasas de productividad que arrastra nuestra economía— es una incógnita. Tras el golpe de la pandemia, el gasto en equipamiento de las empresas ha ido recuperándose, pero sin alcanzar todavía los valores anteriores a la crisis sanitaria: el esfuerzo inversor se sitúa cerca de 2 puntos por debajo de la media anterior a la pandemia (con datos de formación bruta de capital en porcentaje del valor añadido bruto de las empresas no financieras, véase gráfico). Otros países de nuestro entorno han superado ese umbral, si bien en el caso de Alemania el esfuerzo inversor es inferior al nuestro, algo que sin duda contribuye a los débiles resultados macroeconómicos de ese país.

Y eso que algunos de los principales determinantes de la inversión apuntaban a un resultado mucho más favorable. Para empezar los beneficios empresariales rozan los niveles próximos a la prepandemia, además de superar ampliamente la media europea. Los inversores extranjeros lo han detectado, a tenor del abultado flujo de entrada de capital en el tejido productivo español: nada menos que 15.000 millones de euros en los seis primeros meses del año, a los que habría que añadir la operación pendiente en Telefónica. Por otra parte, la información disponible apunta a una mayor rapidez en la ejecución de los fondos europeos, otro estímulo potencial para la inversión interna. Finalmente, la exportación, una de las palancas más potentes en tiempos pasados, ha mostrado un dinamismo excepcional, arañando cuotas de mercado especialmente en los sectores de servicios no turísticos. La pujanza de las tendencias de fondo, sin embargo, no se ha reflejado en los datos.

Hasta cierto punto la relativa desconexión entre la inversión productiva y sus factores subyacentes podría deberse a la subida de los tipos de interés, si bien solo puede tratarse de una explicación parcial, ya que la política monetaria es la misma que en las economías de nuestro entorno.

Por otra parte, una anomalía estadística no es descartable. La crisis sanitaria ha distorsionado la contabilidad nacional, de manera que algunos institutos estadísticos han optado por computar el gasto en inversión a medida que esta venía produciéndose: una imputación directa que “infla” el valor de la inversión a corto plazo en comparación con otras metodologías, como la nuestra, que periodifican (y por tanto diluyen) los registros. En breve conoceremos el veredicto estadístico del INE, con una revisión definitiva de las cifras de PIB y de sus componentes que abarcará todo el periodo de disrupción estadística.

Aparte de las vicisitudes técnicas, el déficit de inversión en relación a su potencial también obedece a factores estructurales. Las corporaciones españolas tienden a utilizar una buena parte de sus excedentes para desendeudarse, en vez de invertir. En 2022, redujeron su pasivos en casi 18.000 millones de euros, representando en términos relativos el proceso de desapalancamiento más intenso entre las grandes economías de la Unión Europea. La deuda consolidada de nuestras empresas se recortado hasta el 70% del PIB, mínimo de los últimos dos lustros.

Sin duda el trauma de la crisis financiera, unido al actual contexto de restricción monetaria, influye en esta actitud de cautela que viene observándose en la última década sin importar el color del Gobierno de turno. De cara al futuro, esa memoria debería diluirse, de modo que tanto los niveles de endeudamiento ya alcanzados gracias al ahorro acumulado como las perspectivas de rentabilidad y de demanda conforman un terreno propicio a un cambio de actitud. Falta el desencadenante, es decir reformas y confianza en nuestras propias capacidades. Y la toma de conciencia por parte de la empresa española, también las pequeñas, de la importancia de la inversión en equipamiento y en mejoras en la organización del trabajo. Esa es la clave en un mundo de escasez.

INDUSTRIA| La actividad industrial se desacelera desde los máximos de la primavera del año pasado (el IPI avanzó un escaso 0,2% en julio y el índice PMI ahonda en terreno contractivo), pero menos que en otras economías europeas donde se encadenan caídas como en Alemania. También emerge una divergencia entre los sectores de bienes de equipo, automotriz y material de transporte, que presentan una tendencia positiva, y los más afectados por la crisis energética (ramas de metalurgia, minerales no metálicos, química, papel y textil) que se enfrentan a dificultades para recuperarse o siguen en declive.

Este artículo se publicó originalmente en el diario El País.