Ya han pasado más de dos años desde que empezó la pandemia y se ha aprendido a vivir con ella. Además, han surgido nuevos riesgos en el horizonte. Por ello, conocer si ya se ha superado el colapso por la pandemia es decisivo para saber cómo se podrán abordar estos nuevos desafíos. A continuación, se comentan los resultados de Moral (2022) que analiza las empresas manufactureras españolas (pymes y grandes) a partir de sus declaraciones de IVA en la Agencia Tributaria (AEAT). El primer punto que debe resaltarse es el uso de la facturación real cuya validez es magnífica, puesto que las empresas analizadas representan el 98,4% de las ventas totales y el 99,7% de las exportaciones.

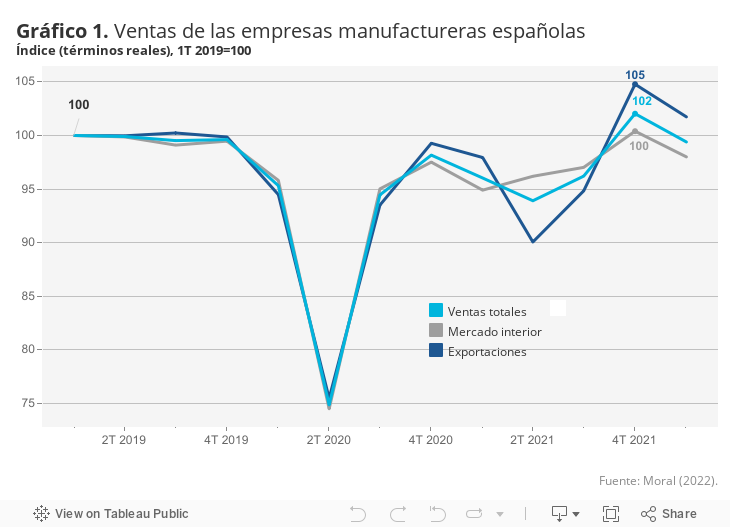

El principal resultado del trabajo es que, en media, las empresas manufactureras españolas han alcanzado los niveles de facturación de prepandemia. En el Gráfico 1 se observa que el índice (con base 100 en el primer trimestre de 2019)[1] vale 102 en el cuarto trimestre de 2021, es decir, se superaron las ventas prepandemia en un 2,0%.

El proceso comenzó con el desplome brutal, en el segundo trimestre de 2020, que se salvó muy rápidamente (tal y como muestra la forma de “V” tan acusada). De hecho, a finales de ese año, las empresas manufactureras españolas tan solo vendieron un 1,81% menos que en 2019. Sin embargo, el 2021 comenzó con una fuerte ola de contagios y con una vacunación muy incipiente truncó, de nuevo, el crecimiento. Hubo que esperar a la segunda mitad del 2021 para observar una senda positiva en las ventas que, esta vez sí, permitió rebasar los niveles de prepandemia a final de año.

No obstante, la evolución del valor añadido bruto en manufacturas registrada la Contabilidad Nacional Trimestral (INE) es la contraria, ya que se recoge una caída del 5,3% en el cuarto trimestre de 2021 respecto al del mismo trimestre de 2019. Por ello, los resultados obtenidos a partir de los datos reales de facturación disponibles en la AEAT son especialmente interesantes y se deben utilizar con más asiduidad.

En el primer trimestre de 2022 se observa un parón de la tendencia alcista previa como consecuencia de la falta de componentes y el inicio de la Guerra de Ucrania (20 de febrero). En este sentido, los datos coyunturales revelan un mantenimiento de la situación, a pesar de que a los riesgos anteriores se están uniendo los elevados precios energéticos y la inflación general.

El Gráfico 1 también muestra la evolución de los ingresos distinguiendo su procedencia: del exterior frente al mercado interior. Desde 2021, las exportaciones presentan una senda más volátil que las ventas en el mercado nacional. Aun con todo, el valor declarado de los ingresos por exportaciones de las empresas manufacturas en el primer trimestre de 2022 es un 1,7% superior al registrado en 2019. Por su parte, las ventas en el mercado español registraron en 2021 un avance más moderado que, con el ajuste de 2022, las sitúan ligeramente por debajo del nivel prepandemia.

Pero esta tendencia general observada en las manufacturas aglutina comportamientos sectoriales muy dispares que conviene identificar. El Cuadro 1 expone las variaciones del primer trimestre de 2022 respecto de 2019 en las ventas totales, el mercado interior y las exportaciones, y constata esta idea.

Es patente que las dificultades en el sector de material de transporte lastran al conjunto de las manufacturas, siendo el único sector que retrocede en estos tres años. En concreto, el primer trimestre de 2022 factura un 10% menos: las ventas en el mercado nacional han disminuido un 19,7% y las exportaciones un 3,3% (este sector exporta más del 80% de su producción). La falta de suministros y componentes es un problema para el sector, pero la cuestión de fondo es el proceso de cambio que debe realizar para adaptarse al nuevo paradigma de movilidad sostenible. En 2020, solo el 7,3% de los vehículos producidos en España fueron “alternativos”, es decir, eléctricos de batería, híbridos enchufables, híbridos convencionales o de gas (ANFAC, 2020).

Por su parte, los sectores que mejor se comportaron en 2020 (el químico y farmacéutico junto con el de alimentación, bebidas y tabaco) mantienen una buena trayectoria, especialmente en las exportaciones. Las ventas en el exterior también han sido cruciales para la obtención de buenos resultados en el sector de textil y confección y el de madera, corcho y muebles.

En conclusión, este análisis muestra recorridos muy diferentes en los sectores manufactureros que deben seguirse con atención en el momento actual de incertidumbre.

[1] Los efectos de la pandemia comenzaron en marzo de 2020, por lo que los datos del primer trimestre ya mostraron una caída. Por ello se realiza la comparación con el primer trimestre de 2019.