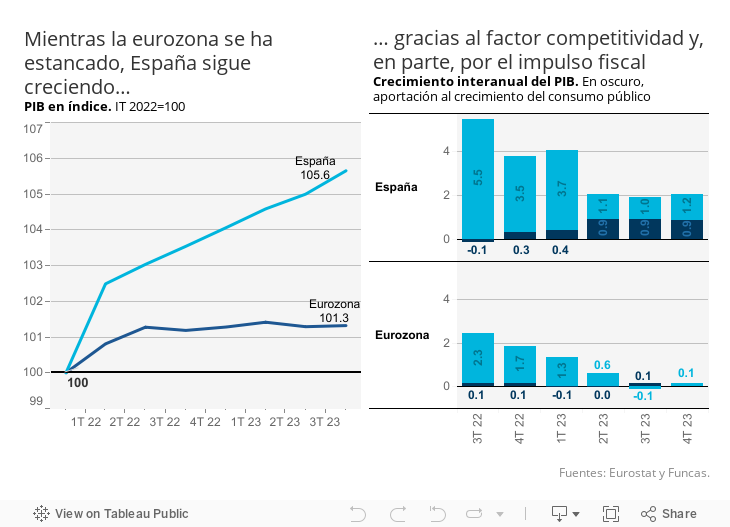

El avance del PIB en el cierre del año —un robusto 0,6%, que contrasta con la atonía europea— certifica el buen momento que atraviesa nuestra economía, en un entorno internacional complicado. El impulso se mantiene en el inicio del presente ejercicio, a tenor del comportamiento de la afiliación a la Seguridad Social y de las encuestas cualitativas de confianza del consumidor y de las empresas.

Los datos divulgados por el INE esta semana también ponen de manifiesto el protagonismo de la política fiscal: casi la mitad del crecimiento registrado en la segunda parte del 2023 se explica directamente por el consumo de las administraciones, a diferencia de otros países europeos donde la contribución del consumo público ha sido nula. Por otra parte, el agujero presupuestario apenas se ha reducido pese al tirón de la economía, según los datos disponibles hasta noviembre.

Esta trayectoria no parece sostenible, en primer lugar, por la reactivación de las reglas fiscales europeas y la elevación de las cargas financieras que entraña una deuda pública elevada en un contexto de tipos de interés altos. La situación de prórroga presupuestaria, tal vez por un tiempo prolongado, también cambia las tornas. Si bien dicha prórroga no se aplica a los pagos de intereses, las pensiones ni (probablemente) los salarios públicos, otras partidas de gasto permanecen congeladas. Los ingresos, por su parte, se incrementarán como consecuencia de los ajustes de IVA y de otros impuestos energéticos, y de la no deflactación de las tarifas tributarias, dando paso a un giro fiscal restrictivo.

La cuestión de fondo es cómo corregir los desequilibrios presupuestarios sin que descarrile la expansión. A este respecto, la experiencia de tiempos anteriores, la más traumática como la exitosa, y la de los socios comunitarios, evidencia el papel central de la gradualidad en los ajustes y de la evaluación del impacto de las medidas: conviene proceder con bisturí y tener en cuenta las transformaciones del tejido productivo, que puede no responder por igual a los estímulos que funcionaron en el pasado.

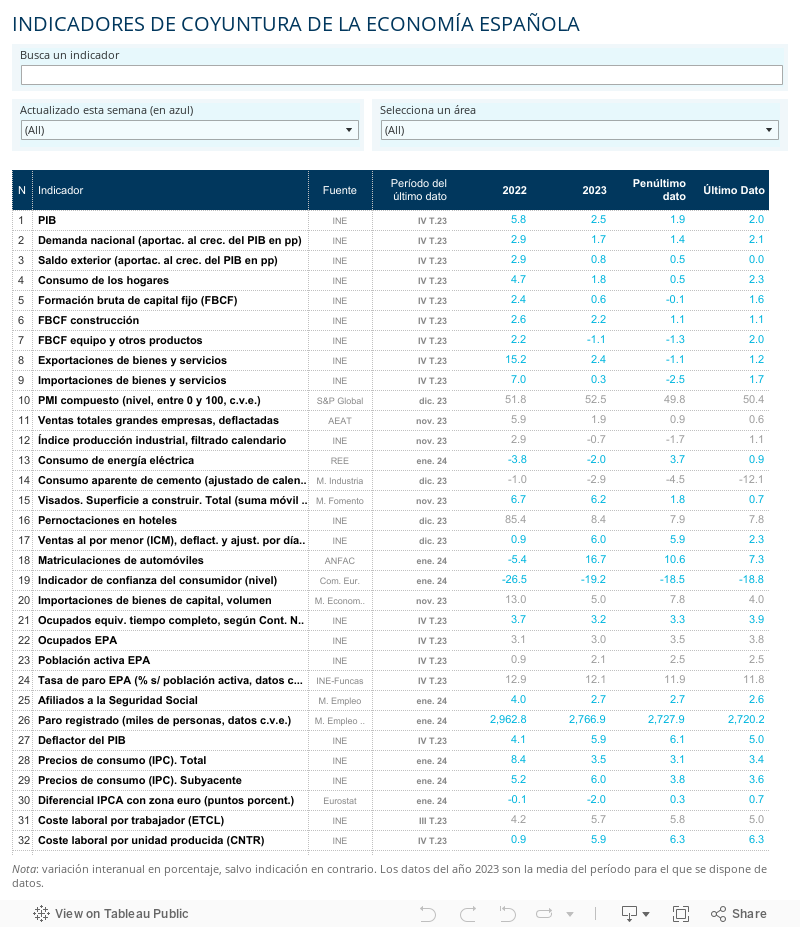

Por ejemplo, las deducciones fiscales para la vivienda, si bien suponen una importante merma de recursos públicos, no sirven para incrementar la oferta, siendo éste el principal escollo hoy por hoy. Asimismo, el desembolso de más de 3.000 millones de euros para la digitalización de las empresas no se ha visto acompañado por una mejora de la productividad, ni de la inversión productiva, tal vez porque el mecanismo de asignación de los recursos no ha sido el más adecuado. La inversión pública ha caído en dos décimas en proporción del PIB, con los datos presupuestarios disponibles, confirmando la persistencia de deficiencias en la ejecución de los fondos europeos. Tampoco la inversión privada responde plenamente a los estímulos. El esfuerzo de equipamiento de la economía ha descendido, situándose cerca de cinco puntos por debajo de las cifras prepandemia.

Una senda fiscal más sostenible, asentada en mejoras de gestión, no debería poner en peligro el crecimiento: mientras que la política presupuestaria perdería protagonismo, permanecen otros motores del crecimiento como el consumo de las familias, el mercado laboral y el auge exterior de las empresas españolas. También se anticipa una relajación de la política monetaria, cuando el BCE se haya asegurado de la irreversibilidad de la desinflación.

En suma, la economía española está en capacidad de mantener un diferencial favorable de crecimiento con respecto a Europa sin generar déficits externos ni burbuja de crédito. En cierto modo, la prosperidad futura ya no requiere de grandes ajustes macroeconómicos internos, sino que depende de cambios en el funcionamiento de algunas de las principales políticas públicas. Y de la capacidad de la Unión Europea de adaptarse a un entorno global radicalmente distinto, especialmente en aquellos ámbitos en que se le ha delegado la competencia como la integridad del mercado único, la política industrial y la comercial.

PIB | Tras las últimas estimaciones del INE, el PIB se situó en 2023 un 2,5% por encima del nivel alcanzado en 2019, evidenciando una recuperación similar a la registrada en la eurozona (un 3,2%, o 2,4% sin Irlanda). La composición de este crecimiento es diferente: en España ha tenido más protagonismo el consumo de las administraciones y el sector exterior, mientras que el consumo de las familias se acerca al nivel del 2019, y, la inversión, por debajo, al contrario de la zona euro, donde ambas variables superan los valores previos.

Este artículo se publicó originalmente en el diario El País.