La prórroga de los Presupuestos Generales del Estado tendrá probablemente un impacto directo limitado tanto en la hacienda pública como en el crecimiento de la economía. Otra cosa es la sensación que transmite la parálisis acerca de la capacidad del país para afrontar los grandes retos de nuestros tiempos.

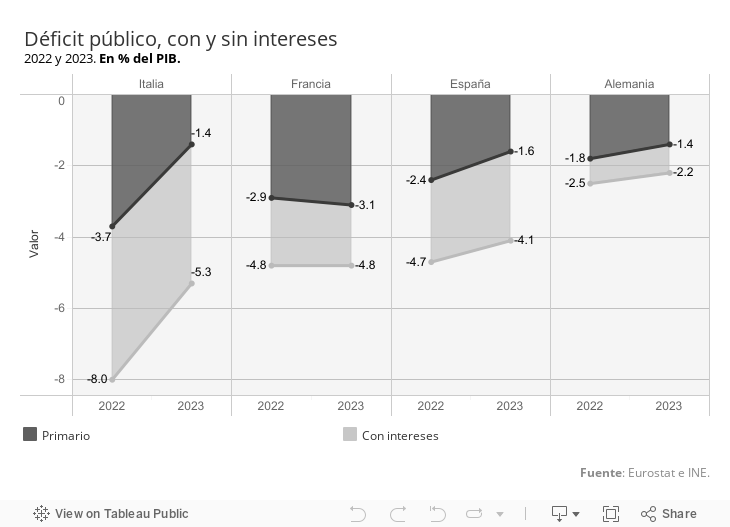

En lo inmediato, las grandes magnitudes fiscales se verán poco afectadas a nivel agregado. Si bien el techo de gasto se congela, entrañando una erosión del 3,5% en términos reales por el efecto de la inflación, la congelación es solo parcial: las pensiones y los sueldos públicos, por ejemplo, subirán en línea con lo acordado. Por otra parte, algunos ajustes podrían realizarse mediante proyectos de ley, como será probablemente el caso del factor IPREM que sirve de base para el cálculo de las prestaciones asistenciales. Es precisamente por estas adaptaciones que anteriores prórrogas no tuvieron una incidencia notable en el déficit. En 2019, con los presupuestos prorrogados del año anterior, el déficit incluso subió medio punto en proporción del PIB (el año siguiente, con los mismos presupuestos prorrogados, el agujero escaló siete puntos adicionales como consecuencia de la pandemia).

Los fondos europeos también aportan un elemento de flexibilidad. Algunas inversiones se paralizarán —básicamente las que no computan a efectos del plan de recuperación— pero otras podrán ejecutarse ya que están respaldadas por los recursos transferidos por Bruselas, sin que se necesiten presupuestos propios. De manera similar la creación de un fondo para inversiones tecnológicas, dotado de 20.000 millones de euros, podría seguir adelante gracias a los fondos.

Las próximas transferencias europeas, sin embargo, dependen de reformas pendientes cuya tramitación parlamentaria no está garantizada. La incertidumbre nunca es buena para las expectativas de los consumidores y de las empresas. Una víctima colateral podría ser la inversión, que ya lastra un déficit acusado, algo preocupante de cara a las adaptaciones necesarias de nuestro modelo productivo en un contexto de cambio tecnológico acelerado por la inteligencia artificial y el cambio climático. La incertidumbre fiscal se cierne en torno a la inversión en el sector energético.

Por otra parte, los PGE conforman el principal eje de la política económica, de modo que su extensión siembra dudas que van más allá del presupuesto propiamente dicho, como en el caso de la vivienda. El déficit residencial se agrava al compás del crecimiento poblacional, tensionando los precios, generando un gran descontento social particularmente entre los jóvenes y amenazando la movilidad laboral. Los diagnósticos coinciden en la escasez de oferta como principal factor, y sin embargo los incentivos fiscales favorecen la compra, es decir la demanda, convirtiéndose en un gasto ineficaz en los territorios más tensionados (efecto “peso muerto”, con el resultado de gravar inútilmente las cuentas públicas). Asimismo, el Gobierno se ha comprometido a incrementar la inversión en defensa, pero el esfuerzo también requiere de un alineamiento de los incentivos, ya que la atomización de parte del sector reduce la eficacia de estas inversiones.

Con todo, no es descartable que la prórroga ayude a acercar el déficit público al umbral del 3%, pero esto no significa que estemos avanzando en la contención de los desequilibrios en términos estructurales. Habrá que esperar a 2025 para vislumbrar la senda de ajustes, y la coherencia entre éstos y las necesidades de modernización del tejido productivo o de reducción de las brechas sociales. Entre tanto, todo apunta a que la economía mantendrá el pulso, pese al escaso margen de expansión del consumo público en el actual contexto de prórroga. El impulso procede del buen comportamiento de las exportaciones y del mercado laboral, sostén del consumo de las familias. Un escenario favorable a corto plazo que no despeja las dudas acerca de la capacidad de generar consensos en torno a las grandes reformas necesarias para aprovechar las oportunidades que se ofrecen al país.

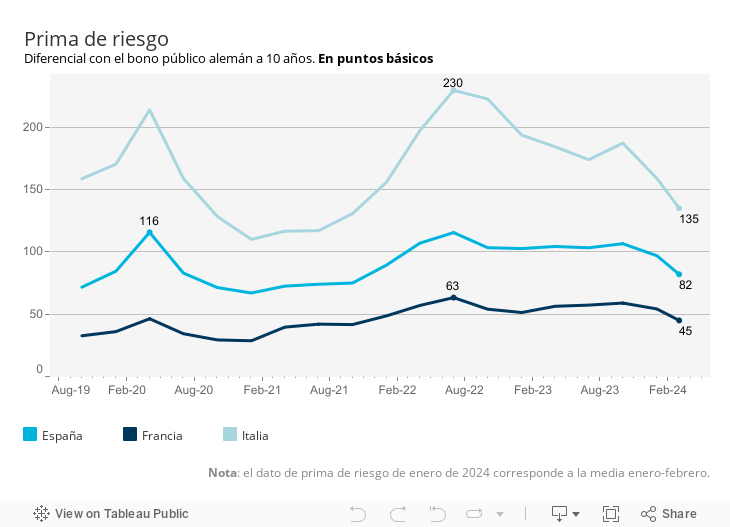

PRIMA DE RIESGO | La prórroga presupuestaria no afecta de momento la percepción de los mercados acerca de la sostenibilidad de la deuda pública española. La prima de riesgo (diferencial de rentabilidad con el bono alemán de referencia) se mantiene en torno a 80 puntos básicos, afianzando la trayectoria descendente del periodo reciente. Así pues, la prima de riesgo ha retrocedido hasta los valores anteriores al inicio del giro restrictivo del BCE en 2022. La mejora es ligeramente más acusada que en el caso de Francia, país que combina un déficit público similar al nuestro pero un crecimiento más débil.

Este artículo se publicó originalmente en el diario El País.