La prórroga presupuestaria de 2024, otra más, nos enfrenta a algunas incertidumbres económicas. Una de las más relevantes es la capacidad para cumplir con el 3 % de déficit previsto en el plan presupuestario enviado a Bruselas el pasado octubre. A mediados de diciembre, el Consejo de Ministros fijó para 2024 un techo de gasto de 189.215 millones de euros en un contexto presupuestario de corte muy expansivo con un fuerte crecimiento del 9,3 %. Es decir, 16.150 millones de euros más que en 2023, fondos europeos aparte. Sin embargo, la súbita decisión del gobierno del pasado 12 de marzo de prorrogar el presupuesto de 2023 ha trastocado estas cifras. Este nuevo contexto nos lleva de vuelta a los 173.065 millones de techo de gasto. Pérdida de valor real aparte por efecto de la inflación, el techo de gasto de 2024 será, no obstante, superior a esta última cifra debido al aumento del gasto comprometido en pensiones y salarios públicos. Cada punto de inflación supone un gasto adicional de alrededor de 1.800 millones de euros en pensiones públicas y 1.400 millones en salarios públicos. Es decir, alrededor de 6.840 millones de aumento de gasto en pensiones —asumiendo una inflación del 3,5 %— y 2.800 millones en salarios públicos si en esta materia se produce un aumento del 2 %, según lo pactado con los sindicados. En definitiva, los 16.150 millones de euros de menor gasto en 2024 por la ausencia de presupuesto quedarían reducidos a 6.610 millones. Esa cifra es un ajuste que desde algunos ámbitos se ha calificado acertadamente como involuntario, ya que estaba lejos de los objetivos inicialmente planteados por el gobierno. No obstante, la cifra podría ser menor, o incluso mucho menor, dependiendo de si el gobierno presiona al alza el gasto público por la vía del Real Decreto. En todo caso, ese ajuste involuntario de gasto daría, ceteris paribus, cierto respiro al déficit al suponer una reducción de alrededor de 0,4 puntos de PIB en 2024.

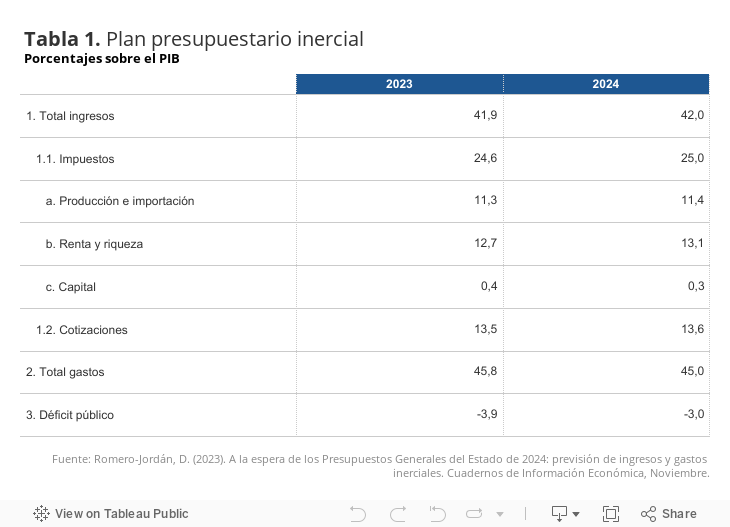

El modo en que la prórroga afectará finalmente a la evolución del déficit público habrá de verse en los próximos meses con las medias que se vayan tomando. Por lo pronto, el presupuesto inercial contenido en el Plan Presupuestario enviado a Bruselas el pasado octubre fijó una senda de déficit del 3,9 % en 2023 y del 3,0 % en 2024 (ver Tabla 1). Las previsiones de Banco de España o de Funcas estiman un déficit en 2023 próximo a las estimaciones oficiales (3,8 % y 4,0% respectivamente). Sin embargo, las previsiones de 2024 y siguientes dibujan un horizonte menos favorable. El Banco de España considera que el déficit se mantendrá hasta 2026 en el 3,5 %, mientras que Funcas lo sitúa en el 3,5 % en 2024 y el 3,3 % en 2025. Por encima, en todo caso, del umbral de 3 % cuya resistencia a iniciar la senda de reducción habrá de vencerse con las medidas adecuadas, como tantas veces se ha insistido en los últimos años desde OCDE, FMI, Banco de España, Airef o Funcas. Haciendo uso, por tanto, de un plan creíble de consolidación fiscal que entre de lleno en la corrección de los desequilibrios presupuestarios. Es de esperar que la llegada de las nuevas reglas fiscales ayude en esta tarea.

Centrándonos en el año en curso, la evolución de la cifra de déficit dependerá de dos aspectos esenciales. Primero, como se dijo antes, del uso que se haga de los reales decretos en todas aquellas decisiones que presionen al alza el gasto público. El principal escollo a beneficio de la reducción en las cifras de déficit es que cualquier medida debe tramitarse separadamente como Real Decreto y ser validada después en el Parlamento, si bien puede recurrirse a leyes omnibus. El segundo aspecto clave es la evolución de los ingresos en 2024. El Plan Presupuestario de 2024 estimó el pasado noviembre que los ingresos públicos totales se mantendrían en 2024 en un robusto 5,8 % aunque por debajo del 6,7 % de 2023. Falta para ello por ver en estos primeros meses cuál está siendo el comportamiento del IRPF, como principal pilar recaudatorio. Y el efecto de algunas medidas como la posible eliminación de los tipos de IVA reducidos sobre alimentos —vigentes hasta junio de 2024— y de gas y electricidad, además del impuesto especial sobre electricidad.