La gobernanza económica, entendido ésta como la capacidad de las políticas públicas para acompañar las transformaciones del sistema productivo, es probablemente el principal reto de nuestros tiempos. En el caso de España, la trayectoria de la economía es positiva en relación a otras, a tenor de distintos indicadores de coyuntura, consistentes con un ligero crecimiento, cuando algunos de los socios comunitarios más expuestos a los shocks bordean la recesión. Pero sería erróneo concluir que el viento de cola puede perdurar sin nuevos consensos en torno al papel del Estado en el actual contexto disruptivo.

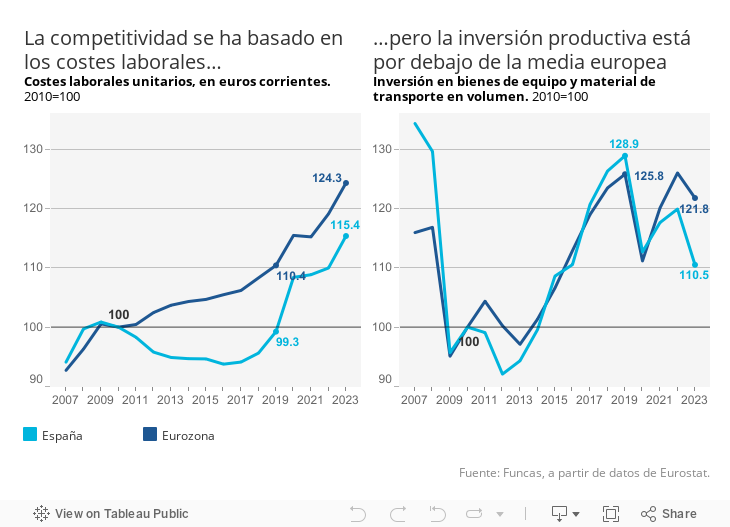

Hoy por hoy el impulso proviene de dos factores transitorios. En primer lugar, la competitividad —factor clave del auge de nuestras exportaciones y del sólido superávit externo que prevalece pese a la sucesión de perturbaciones globales— depende sobremanera de los costes laborales. La moderación salarial ha sido la tónica de esta última década, y la disponibilidad de fuentes de energía renovables ha aportado un plus. Desde 2010, los costes laborales unitarios se han incremento un 15% en euros corrientes, es decir, 9 puntos porcentuales por debajo de la media europea. No obstante, esto es poco relevante para acometer las adaptaciones productivas y la reasignación de recursos necesarias para realizar la transición digital y energética. Porque la clave está en potenciar la capacidad productiva, y ahí es precisamente donde tenemos un problema, con una inversión no responde a las expectativas. Desde 2010, el gasto en equipamiento se ha elevado un 11% (en términos constantes, descontado la inflación), justo la mitad de la media europea.

El sector automotriz es un caso paradigmático de la inviabilidad de competir con salarios atractivos, sin adaptar las cadenas productivas hacia el vehículo eléctrico. Según los datos del sector, la producción de este segmento del mercado crece mucho menos que la demanda, evidenciando el camino que queda por recorrer.

El segundo factor de resistencia, a saber, la política fiscal, se encuentra en situación aún más precaria. Esta política ha ejercido un papel de estabilizador automático, protegiendo el tejido productivo ante las crisis de estos últimos años, y asegurando una cierta cohesión social, como en el caso de la reforma laboral o de la indiciación de las pensiones con la inflación. Todo ello, sin embargo, solo ha sido posible en la era, ya extinta, de abundancia monetaria. Ahora que las condiciones de financiación del Estado se han endurecido, al compás de la subida de tipos de interés y la desinversión progresiva del BCE del mercado de deuda, no queda margen de maniobra para asumir nuevas compensaciones que no encuentren una contraparte del lado de los ingresos públicos.

Además de contar con un espacio de acción coyuntural, el Estado debe asumir un papel proactivo o estratégico, con capacidad para afrontar los cambios estructurales. Para eso están los fondos europeos, siempre y cuando sirvan para transformar el tejido productivo. Cuantitativamente, la ejecución de estos fondos parece avanzar. Las administraciones centrales, por ejemplo, han comprometido prácticamente la totalidad de los recursos desembolsados por Bruselas. Pero de momento los resultados no se reflejan ni en la productividad, languideciente, ni en la inversión productiva, en retroceso en relación al nivel prepandemia (en términos del conjunto de la economía).

Aquí, como en otros ámbitos de la política fiscal, convendría inspirarse de las experiencias de países de estructura federal que condicionan las transferencias entre entes administrativos a los resultados. Instrumentos como la evaluación sistemática de los grandes programas de gasto y de beneficios fiscales que merman la recaudación, las transferencias en bloque y el despliegue de recursos o quitas parciales de deuda en función de su impacto, pueden ser útiles a este respecto.

En suma, la economía dispone de mimbres para seguir creciendo a corto plazo. Pero el impulso solo puede sostenerse con un enfoque renovado del Estado, incluyendo el replanteamiento de la eficiencia de los instrumentos de acción, al tiempo que se reducen los desequilibrios presupuestarios.

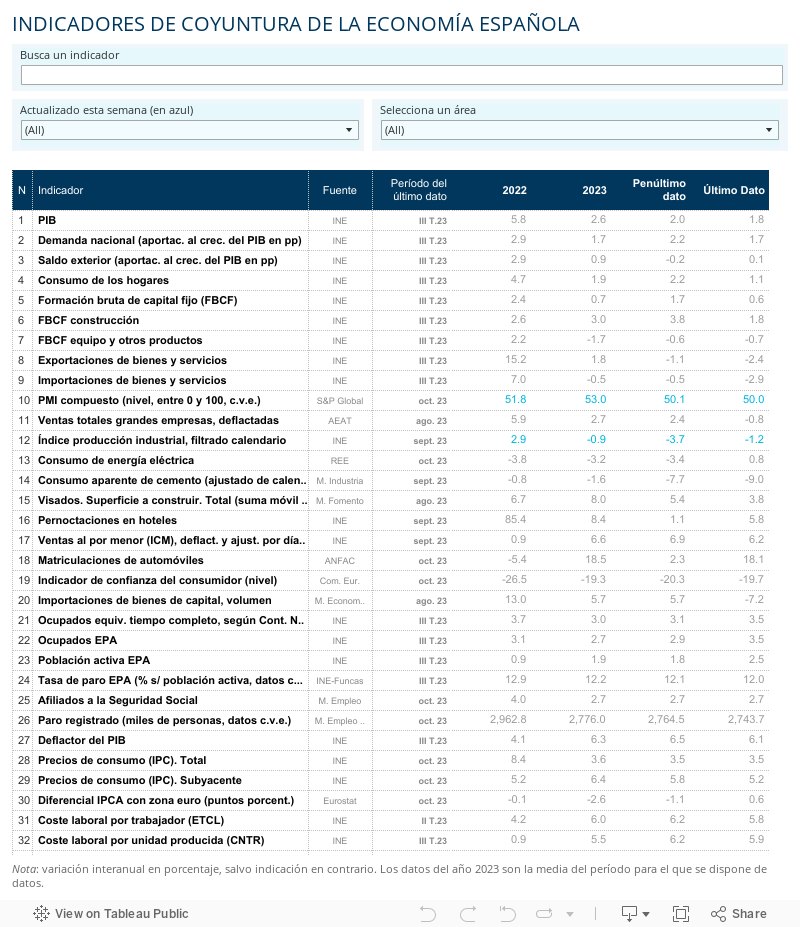

SALARIOS | Tras un inicio de año marcado por las compensaciones puntuales de poder adquisitivo, los incrementos salariales se moderan. Según los datos de grandes empresas divulgados por la Agencia Tributaria, la remuneración media por asalariado se incrementó un 5,1% en el tercer trimestre (en términos interanuales), frente al 5,8% en el primer trimestre y 5,7% en el segundo. Asimismo, la información disponible de salarios pactados en convenios colectivos apunta a una leve desaceleración: el incremento de los nuevos convenios hasta octubre fue del 4,2%, casi medio punto menos que en el primer semestre.

Este artículo se publicó originalmente en el diario El País.