Acaba de terminar el tercer trimestre del año y ya se tiene suficiente información para cuantificar a grandes rasgos la cosecha que ha obtenido la economía española en este periodo. Como venimos comentando desde hace unas semanas, la información disponible apunta a una cierta desaceleración del crecimiento respecto al registrado en el segundo trimestre, en el que el PIB aumentó seis décimas porcentuales (2,3% en tasa anualizada). Ahora bien, parece que esta desaceleración no va a ser tan intensa como se deducía de los datos de finales del segundo trimestre y comienzos del tercero. En todo caso, estamos hablando de décimas, no de cambios importantes en la tendencia de suave recuperación que muestra nuestra economía desde hace un año, al menos de momento. También hay que tener en cuenta que las estimaciones que estamos haciendo ahora parten de la vieja contabilidad nacional SEC-95, que justo será sustituida por la nueva SEC-2010 cuando se publiquen los datos de este trimestre. Ello podría provocar algún cambio en los ritmos de avance de los distintos agregados observados hasta ahora, incluido el PIB, lo que afectaría a las estimaciones del tercer trimestre. Partiendo de la contabilidad que tenemos hasta ahora, podríamos estimar un crecimiento para este periodo de cinco décimas (2% en tasa anualizada).

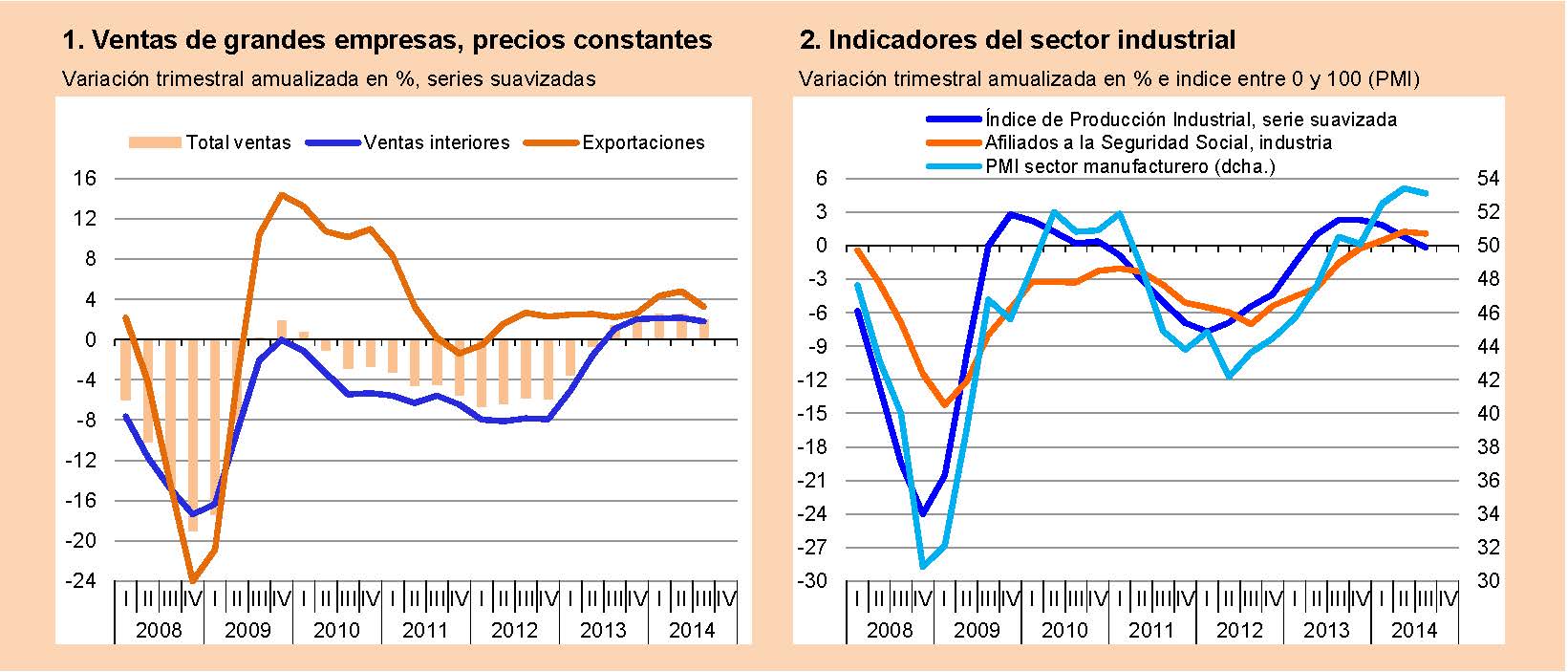

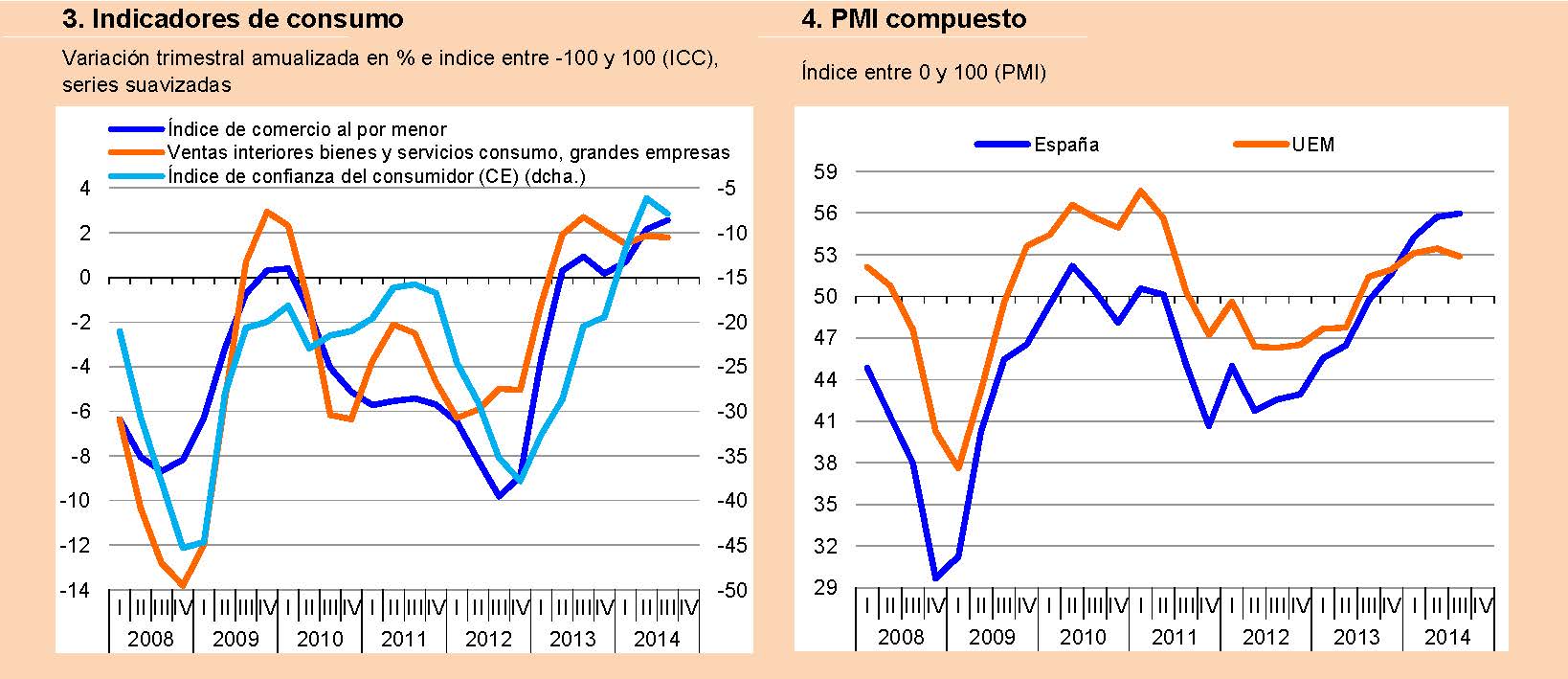

En los gráficos adjuntos se recogen unos cuantos indicadores representativos de los agregados de la demanda y la oferta, pudiéndose observar en la mayoría de ellos esta ligera flexión a la baja en sus tasas de crecimiento. Las ventas totales de julio y agosto declaradas a la Agencia Tributaria por las grandes empresas moderan su avance como consecuencia de una ligera pérdida de pulso de las ventas interiores (demanda interna), pero sobre todo de las ventas destinadas a la exportación. En el sector industrial, la desaceleración es muy notoria en el Índice de Producción Industrial, pero menos en el PMI, construido a partir de encuestas a los directores de compras de las empresas; tampoco se ve muy afectado el ritmo de aumento de los afiliados a la Seguridad Social en este sector. El sector servicios es muy amplio y diverso, por lo que no todos los indicadores marchan a la par, pero en conjunto también parece moderar su crecimiento, aunque de forma menos notoria que el industrial. La temporada turística ha vuelto a ser buena y eso tiene unos efectos de arrastre muy importantes sobre el resto de la economía. Por último, por lo que respecta a la oferta, el sector de la construcción sigue mejorando y ya asoma la cabeza por encima del agujero. Crecen los visados de nuevas viviendas y más aún de rehabilitación, aumenta fuertemente la licitación pública y ya se está creando empleo. El motor de la construcción empieza a tirar y ello compensa en parte la pérdida de fuerza del resto de sectores.

Fuentes: Comisión Europea, M. de Empleo, INE, AEAT y Markit Economics Ltd.

Fuentes: Comisión Europea, M. de Empleo, INE, AEAT y Markit Economics Ltd.

Gráficos elaborados por A. Laborda.

De forma coherente, los agregados de la demanda también moderan su crecimiento. En el consumo ello se explicaría por el componente de bienes duraderos (automóviles), que sigue creciendo pero ya no a las tasas muy elevadas de los trimestres precedentes, lo cual es normal y hasta deseable. Pero el resto del consumo, incluido el de servicios turísticos, mantiene su recuperación. También muestra una menor fuerza la inversión en material de transporte. Sobre el consumo público, no tenemos mucha información, pero no parece que se esté conteniendo mucho. Y respecto al sector exterior, tampoco tenemos muchos datos, pero previsiblemente su aportación al crecimiento volverá a ser negativa.

En definitiva, los indicadores recientes de la economía española no están reproduciendo con tanta intensidad las señales bastante negativas que muestran sus homólogos del resto de la zona euro, incluidos los alemanes. El FMI estima que hay entre un 35% y un 40% de probabilidades de que la eurozona vuelva a caer en recesión. La pregunta es si la economía española puede ir a contracorriente de la del resto de sus socios. Yo diría que esto puede ser así durante unos cuantos trimestres, sobre todo teniendo en cuenta la mejora prevista de las condiciones crediticias (muy importante para la economía española) y las rebajas fiscales. Pero eso sería a costa de generar de nuevo déficit en la balanza de pagos, lo cual es una senda nada recomendable para una economía tan endeudada. A medio plazo es casi imposible que España crezca de forma significativa si Europa entra en recesión o está estancada. Es hora de que algunos dirigentes europeos piensen que hacer deberes no es algo que solo atañe a los países del sur, sino a todos.

______________

Ángel Laborda es director de coyuntura de la Fundación de las Cajas de Ahorros (FUNCAS).