Cuesta adherirse a las sombrías perspectivas que se vaticinan por parte de los principales organismos internacionales. La economía española ha seguido creciendo en los últimos meses, si bien a un ritmo cada vez menor y con una elevada inflación. El puñado de indicadores disponibles para el conjunto del tercer trimestre (ventas de grandes empresas, afiliación, facturación en los servicios) dibujan un crecimiento todavía en terreno positivo.

Sin embargo, las expectativas no son halagüeñas: la confianza del consumidor se ha desplomado (según el indicador de la Comisión Europea, el balance de opiniones positivas y negativas es de -33, un nivel que nos retrotrae a finales de 2020) y las empresas anticipan un fuerte deterioro. La creciente preocupación se apoya en la pérdida de poder adquisitivo constatada en el día a día, y su traslado al consumo y a la inversión. En términos reales, la renta disponible de los hogares se sitúa cerca de un 7% por debajo del nivel previo a la pandemia. La caída sería mayor, descontando el plus de ingresos asociados al empleo generado durante la etapa de recuperación, que ahora se trunca con la crisis energética.

Una crisis que podría agravarse en lo inmediato al compás del precio del gas, barómetro de la coyuntura europea. Según el mercado ibérico de futuros, la cotización del gas debería incrementarse un 35% hasta finales de año, y todavía un 7% más durante el primer trimestre de 2023. Otros países europeos se asoman incluso al racionamiento —algo improbable en nuestro país, y que nos permite albergar unas perspectivas menos desfavorables—. La llegada de la primavera apunta a un escenario más estable, pero con precios altos además de estar sujetos a la imprevisible evolución del conflicto en Ucrania.

A partir de este panorama se pueden extraer dos conclusiones relevantes para la política económica. Uno, ni los Gobiernos ni los bancos centrales podrán evitar una fuerte sacudida de la actividad, al menos en Europa. Caso distinto el de EE UU, donde la perturbación energética es más leve y la demanda un factor de inflación más potente. La sacudida será más severa de lo anticipado si el BCE subiera los tipos de interés al mismo ritmo que su homólogo transatlántico sin tener en cuenta la especificidad del shock que atraviesa la eurozona.

O si los Gobiernos intentaran revertir las restricciones de producción con inyecciones generalizadas de demanda. Esa es la receta contraproducente que está experimentando Reino Unido, con graves consecuencias para la estabilidad financiera. Prueba de ello, los fondos de pensión británicos con inversiones apalancadas (mediante el instrumento de las “cuentas marginales”, producto de la finanza en la sombra) se han visto sorprendidos por las subidas de tipos de interés. Ante la falta de liquidez para cumplir las obligaciones regulatorias, el banco central ha tenido que dar marcha atrás –veremos si provisionalmente— a la retirada de estímulos.

Dos, una política fiscal centrada en los grupos vulnerables y que incentive el cambio de modelo energético parece el instrumento más adecuado. La inacción entraña un riesgo de colapso de empresas solventes, como lo reconoce Alemania con el anuncio de un mega-plan de 200.000 millones, dando un giro copernicano a su doxa de no intervención. La estrategia incluye innovaciones, como una tarificación reducida para el consumo básico de gas y electricidad. La subvención desaparece a partir de ese umbral de consumo, incentivando el ahorro. Pero el plan también contiene ayudas cuestionables, como los ingentes recursos que se prevén para la gran industria y amenazan con distorsionar el mercado único. Ese es el contexto en que nuestra política fiscal tiene que navegar, con la ventaja de los fondos europeos a condición de ponerlos a disposición del objetivo de una acción quirúrgica y transformadora. Pero sin margen de error por el nivel de los desequilibrios de las cuentas públicas.

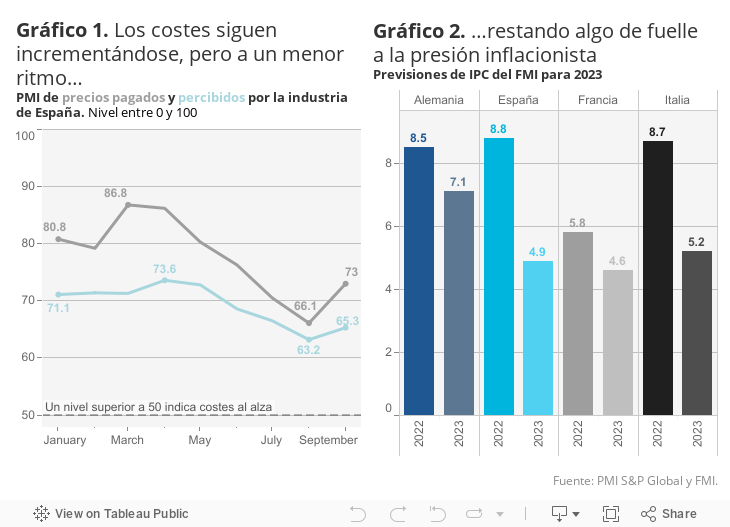

IPC | La inflación se modera levemente para la mayoría de bienes y servicios que componen el índice, salvo los alimentos. En septiembre el IPC total se incrementó un 8,9% en términos interanuales, bajando del doble dígito de los meses anteriores. Los precios ahora crecen menos que en la eurozona. El IPC subyacente, que excluye la energía y los alimentos frescos, también desciende y el número de componentes con una tasa de inflación superior al 6% se estabiliza en 102 (de un total de 197), quebrando la senda alcista de la primera parte del año.

Este artículo se publicó originalmente en el diario El País.