Una de las claves de la marcha de la economía en los próximos meses es el comportamiento del consumidor ante el persistente brote de inflación. El pasado reciente se ha caracterizado por un grado excepcional de resiliencia: si bien el alza del IPC ha lastrado el poder adquisitivo de los hogares, el consumo ha seguido creciendo. Así pues, se estima que este año la renta disponible de los hogares se habrá reducido en un 4,3% descontando la inflación, lo nunca visto desde la época de la crisis financiera. Mientras tanto el consumo habrá seguido avanzando —un leve pero positivo 0,4%—, lo que contrasta con los apabullantes retrocesos de recesiones anteriores.

Un desacoplamiento similar entre los ingresos (fuertemente a la baja) y el gasto (al alza) se ha producido también en otros países europeos, algo que unido a nuestra favorable posición competitiva, contribuye a explicar el auge del turismo y de las exportaciones. Todo ello debería redundar en un tercer trimestre en positivo y un fuerte crecimiento para el conjunto de 2022. Pero, ¿hasta qué punto es sostenible ese desacoplamiento?

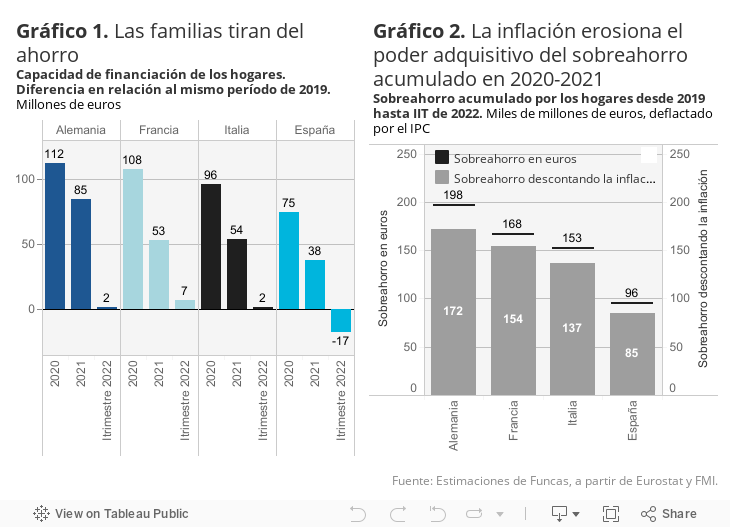

El fenómeno se explica por el comportamiento del ahorro de las familias, que han optado por tirar de los excedentes acumulados durante la pandemia para mantener su tren de vida. Ese sobreahorro es todavía abundante, lo que podría incitar a un cierto optimismo a partir de la primavera, que es cuando las restricciones de oferta provocadas por la crisis energética y de suministros se empezarán a suavizar, según diferentes previsiones. Para el conjunto de la zona euro, esos excedentes se elevan todavía al 6,3% del PIB (según una comparación del ahorro acumulado en 2020, 2021 y primer semestre de 2022, en relación a 2019). En el caso de España el remanente es incluso aun más abultado.

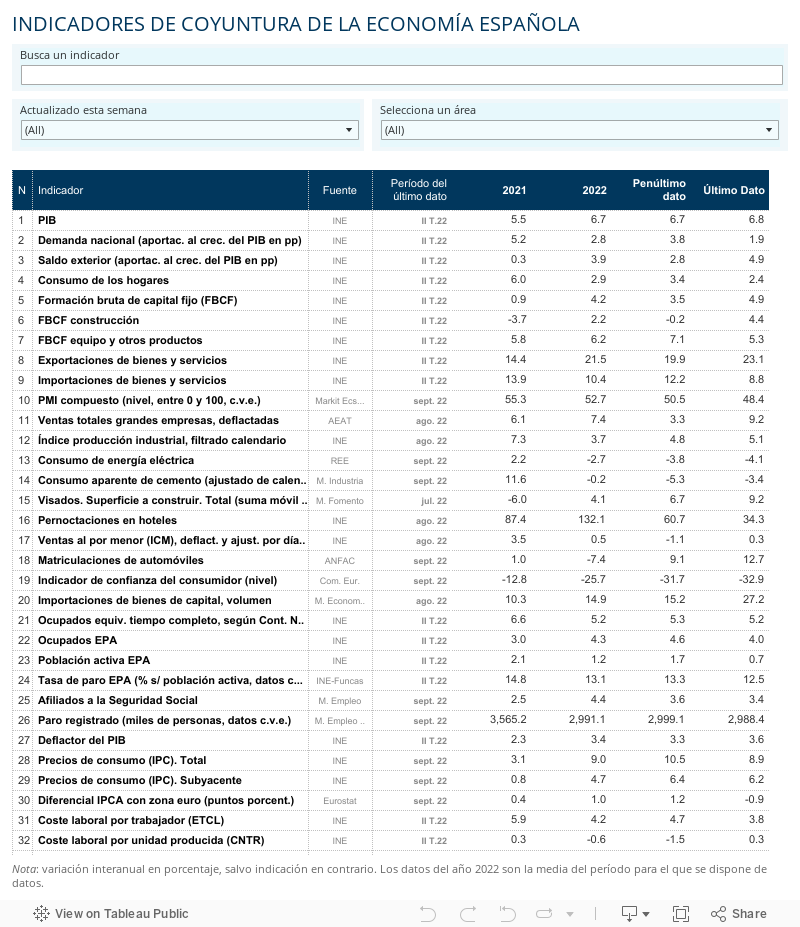

Sin embargo, una completa liberación del sobreahorro es muy improbable al menos a corto plazo, por estar ya muy concentrado en las rentas más altas con menor propensión a consumir (las familias con ingresos bajos ya parecen haber agotado el colchón y las de ingresos medios están próximas a hacerlo, según datos de la encuesta de expectativas del consumidor del BCE). Además, la inflación erosiona el valor real de los depósitos bancarios y de otros activos financieros que no están indiciados con el IPC. Se puede estimar que, grosso modo, esos activos ya se han devaluado un 10% desde el inicio del brote de inflación. Finalmente, las incertidumbres tienden a provocar un comportamiento precautorio que también incita al mantenimiento de un colchón de ahorro, o a su utilización para saldar deuda (amortización anticipada de la hipoteca, por ejemplo) en vez de consumir.

En suma, nos asomamos a una evolución del consumo más en línea con los ingresos para la mayoría de hogares, avalando el pronóstico de desaceleración de la economía y de pérdida de fuelle de la demanda como factor de inflación en los próximos meses. El perfil de la demanda y del sobreahorro avala una acción presupuestaria quirúrgica que tenga en cuenta la heterogeneidad de la situación de las familias y de las empresas.

El nuevo contexto también podría llevar al BCE a una mayor gradualidad en la subida de tipos de interés, tras el ajuste previsto para la próxima reunión (Funcas prevé una facilidad de depósitos en el entorno del 2,5% en 2023). No parece por tanto razonable seguir la senda de la Reserva Federal en su intento de aplacar una demanda mucho más boyante que en Europa. La pausa además podría servir para atajar sin demora los riesgos para la política monetaria generados por las finanzas en la sombra. Dos miembros del BCE (los gobernadores de Francia y Países Bajos) han manifestado públicamente su preocupación acerca de los riesgos para la liquidez y la estabilidad que suponen las prácticas de apalancamiento de actores que no operan bajo la vigilancia de los reguladores.

INFLACIÓN IMPORTADA | Los componentes importados de la inflación parecen haber entrado en fase de moderación. Los combustibles se han abaratado en los últimos meses, reflejando la caída del petróleo, mientras el gas cotiza en mínimos del año, facilitando un descenso de la electricidad. Otras materias primas han bajado de precio en los últimos meses, al igual que los fletes marítimos. La tasa de inflación del índice de precios industriales, indicador de los costes a lo largo de la cadena de producción, muestra una suave tendencia descendente desde el final de la primavera.

Este artículo se publicó originalmente en el diario El País.