En un entorno plagado de incertidumbres y con un banco central centrado en la lucha contra la inflación, la orientación de nuestra política fiscal reviste una importancia transcendental que no deja lugar para el error. Prueba de ello, el conato de crisis financiera desatado por el recién estrenado gobierno británico y su plan de estímulos basado en recortes generalizados de impuestos. La reacción de los mercados ha sido virulenta, ante la perspectiva de una explosión de deuda y de subidas adicionales de tipos de interés para aplacar las presiones inflacionistas anticipadas como consecuencia del propio plan.

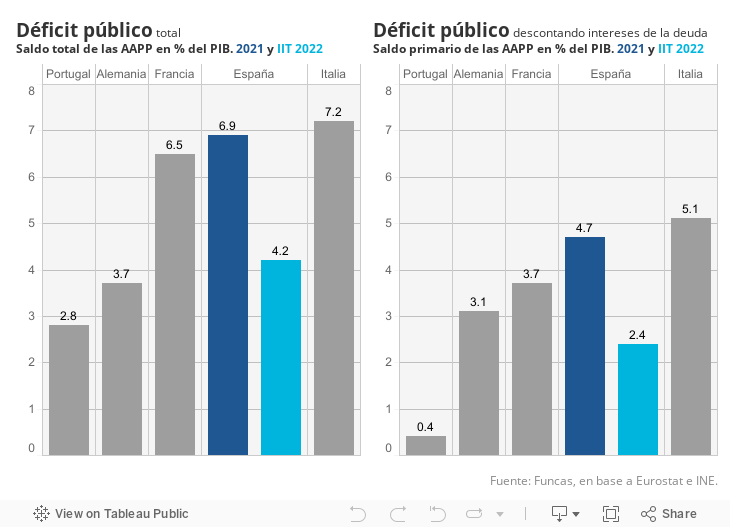

Bien es cierto que el margen de maniobra se ha estrechado en todas las economías, por la escalada de los costes de abastecimiento que constriñen el aparato productivo, especialmente la industria. Este es un contexto que aminora el efecto tractor de los estímulos presupuestarios (el llamado multiplicador fiscal). Por otra parte, la financiación del déficit se ha encarecido tras varias vueltas de tuerca monetarias. Se acabó el periodo dulce en que podíamos endeudarnos y a la vez reducir las cargas financieras. Para 2023, incluso bajo el supuesto de una pausa en las subidas de tipos a partir de la próxima primavera (algo que dejaría el bono a 10 años en el 3,5%), se prevé un incremento del pago de intereses de nuestra deuda superior a 4.000 millones. Todo ello aboga por una contención del déficit recurrente, es decir descontando las cargas financieras y los efectos del ciclo.

No obstante, tal y como lo recuerda la OCDE en sus últimas perspectivas, el contexto también exige un doble esfuerzo. Uno, el de apoyar la transición productiva y el ahorro energético para ir reduciendo la dependencia de las energías fósiles. Y dos, aliviar el impacto del shock inflacionista en los colectivos más vulnerables y en las empresas más expuestas a la crisis energética, so pena de exacerbar el malestar social y agudizar el riesgo de recesión y de subida del paro. Una pérdida masiva de puestos de trabajo, como ocurrió en todas las recesiones a que se enfrentó nuestro país antes de la pandemia, sería especialmente perjudicial para las familias y las empresas que se han endeudado a tipo variable. Tendremos por tanto que estar atentos al buen funcionamiento de los dispositivos de empleo previstos en la reforma laboral.

Con todo, la política presupuestaria se enfrenta a la tarea de contener las presiones recesivas y a la vez colocar las cuentas en una senda de corrección de los déficits, para que no se disparen los costes de financiación. Una ecuación de difícil solución, sobre todo habida cuenta del nivel de partida del endeudamiento, y de nuestra incapacidad a reducirlo durante la etapa de expansión anterior a la pandemia. Además, con un IPC en el 10% en la eurozona y casi el 11% en Alemania, no cabe ya ninguna duda que el BCE ajustará de nuevo sus tipos de interés fuertemente al alza, pese a la recesión europea que se avecina (esperemos que no decida también vender bonos en cartera).

Sin embargo, también disponemos de oportunidades como la menor dependencia del gas ruso. Y la abundancia de fondos europeos, si bien su potencial propulsor depende de la focalización en inversiones que disuelvan los cuellos de botella y transformen el modelo energético. De lo contrario los fondos solo agudizarían las presiones inflacionistas. Otro factor es la moderación del IPC registrada el mes pasado: de afianzarse una desescalada frenaría la pérdida de poder adquisitivo y ayudaría a desatascar el consumo embalsado (los datos revisados del INE apuntan a un colchón de sobre-ahorro muy superior a la estimación inicial). En suma, ojo con no perder tiempo en distracciones. El camino pasa por unos presupuestos focalizados en las necesidades surgidas a raíz de la crisis energética y de suministros, y un esfuerzo de contención de los desequilibrios estructurales compartido por todas las administraciones.

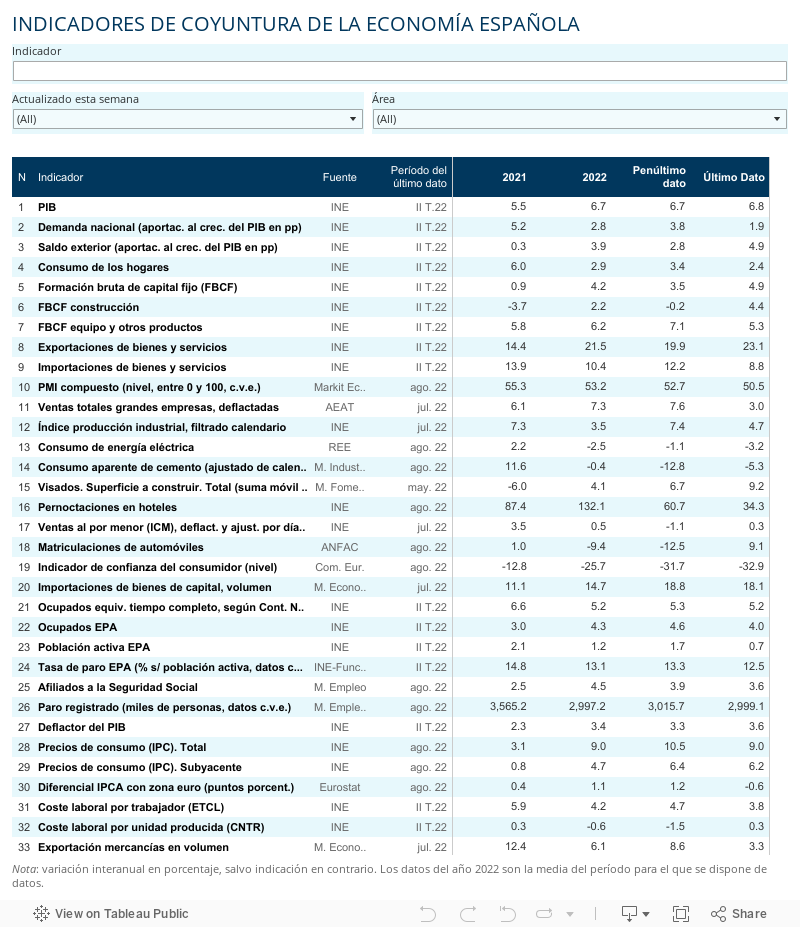

AHORRO| Según los datos revisados del INE, el ahorro generado por las familias durante la pandemia se elevó a 134.000 millones de euros, es decir 40.000 más de lo inicialmente estimado. Esta importante revisión muestra que el colchón de que disponen los hogares para afrontar la pérdida de capacidad adquisitiva derivada de la inflación es mayor de lo que se creía. La revisión no ha sido el resultado de un nivel de consumo inferior al previamente estimado, sino de un volumen de renta disponible superior a las cifras inicialmente calculadas para 2020 y 2021.

Este artículo se publicó originalmente en el diario El País.