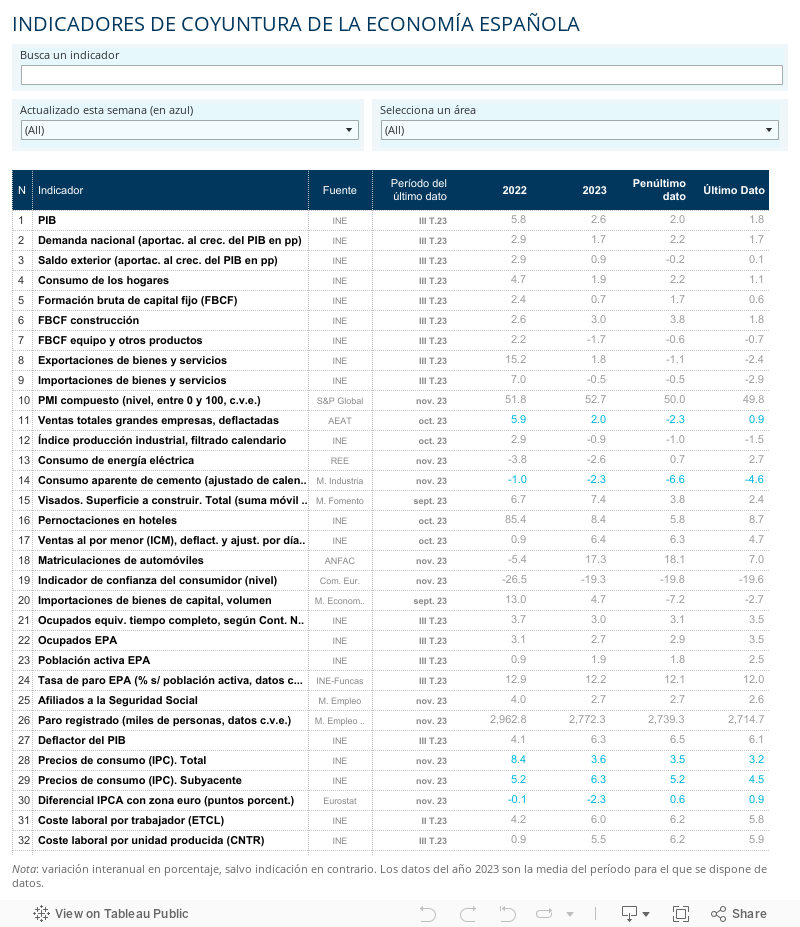

La economía se despide del año en mejor forma de lo que se había anticipado. Las turbulencias globales, exacerbadas por el conflicto en Oriente Medio, y el ciclo de subidas de tipos de interés, han frenado el crecimiento, pero sin provocar la tan temida recesión, al menos en España. La economía parece seguir resistiendo, según se desprende del puñado de indicadores que toman el pulso de la coyuntura en tiempo cuasi real (encuestas PMI de gestores de compra, ventas de grandes empresas, afiliación). Y a ello se añade la desescalada del IPC. Conviene, sin embargo, contextualizar estas dinámicas antes de extraer conclusiones de cara al próximo año.

Uno de los principales factores atenuantes del endurecimiento monetario y del estancamiento del comercio mundial estriba en el descenso de los costes importados. Los bienes y servicios que compramos en el exterior se han abaratado casi un 9%, en términos agregados (con datos de contabilidad nacional del tercer trimestre), borrando prácticamente todo el shock que se desató tras el estallido de la guerra en Ucrania.

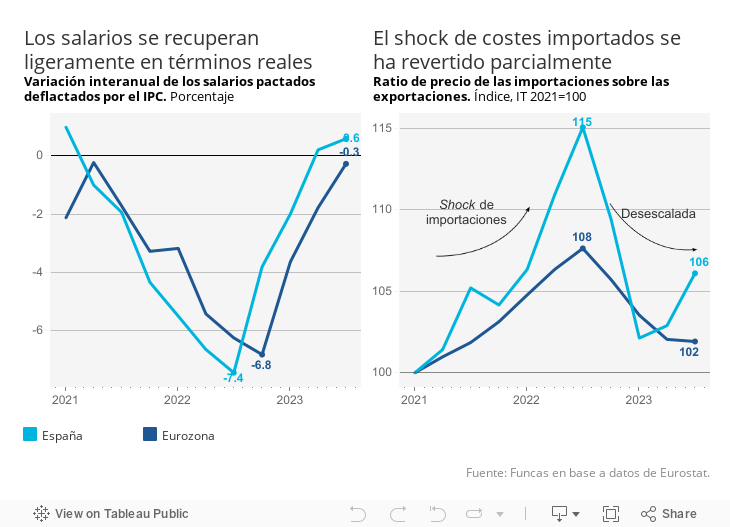

La desescalada ha tendido dos consecuencias providenciales. La más obvia es que ha facilitado la desinflación, como lo evidencia la rápida desaceleración del IPC total, que incluye los precios importados, en contraposición con la relativa persistencia del IPC subyacente, un indicador que aproxima las trayectorias internas. Así es como, poco a poco, las remuneraciones han ido recuperando algo de capacidad de compra: desde el segundo trimestre, los salarios pactados se incrementan a un ritmo superior a la inflación, sosteniendo el consumo de los hogares.

En segundo lugar, el descenso de los costes de los suministros importados supone una inyección de poder adquisitivo de una magnitud inesperada. Esto es así porque, al tiempo que los costes de importación se han desplomado, el precio de nuestras exportaciones se ha mantenido, de modo que generamos más ingresos por cada unidad de producto intercambiada con el exterior. Es decir, la llamada “relación de intercambio” ha mejorado drásticamente, compensando por completo el deterioro consecutivo a la contienda en Europa del este.

Ahora bien, el beneficio es transitorio, ya que los precios internacionales se van estabilizando, de modo que el viento de cola aportado por la mejora de la relación de intercambio irá amainando. Por fortuna, el impacto del abaratamiento de los costes importados está llegando con un cierto desfase en otros países europeos (razón por la cual su tasa de inflación se sitúa desde hace poco por debajo de la nuestra), algo que podría ayudar a despertar de su letargo la economía del núcleo central de la zona euro. Pero también hay que contar con que otros de los factores que han sostenido la demanda, como el excedente de ahorro, tenderán a desaparecer.

El resultado es que, a partir de ahora dispondremos de pocos colchones para amortiguar el impacto de la política monetaria. Y esa es precisamente la clave: la lectura que haga el BCE de una coyuntura vacilante, con una inflación en trayectoria descendente, pero todavía sujeta a altibajos por los efectos de la reversión de los recortes de IVA y subvenciones a los carburantes, y con unos salarios que se recuperan levemente del golpe del shock energético.

El propio banco central reconoce que, ante la extrema debilidad de la economía europea, los beneficios empresariales están absorbiendo la revalorización de las remuneraciones (unos procesos puntuales en la mayoría de casos, y por tanto no consolidados). Todo ello apunta a un escenario de desinflación que irá afianzándose en el transcurso del año, de modo que se podría vislumbrar un terreno propicio al recorte de tipos de interés a partir de la primavera. Preocupa que el BCE, a diferencia de su homólogo norteamericano, no abra la puerta de momento a un posible ajuste de sus instrumentos monetarios. Deseemos para el nuevo año que el esfuerzo de lucidez llegue a tiempo.

SALARIOS | Los costes salariales por hora trabajada se incrementaron un 4,6% en el tercer trimestre, en relación a un año antes. Esto es 1,2 puntos por encima de los salarios pactados en convenios colectivos del trabajo. El diferencial podría explicarse por los acuerdos de compensación de la inflación, que no están necesariamente consolidados en los convenios (una señal de moderación). La tendencia es similar en el conjunto de la eurozona, con una subida del 5,3% de los costes salariales por hora trabajada durante el mismo periodo, seis décimas más que los salarios pactados.

Este artículo se publicó originalmente en el diario El País.