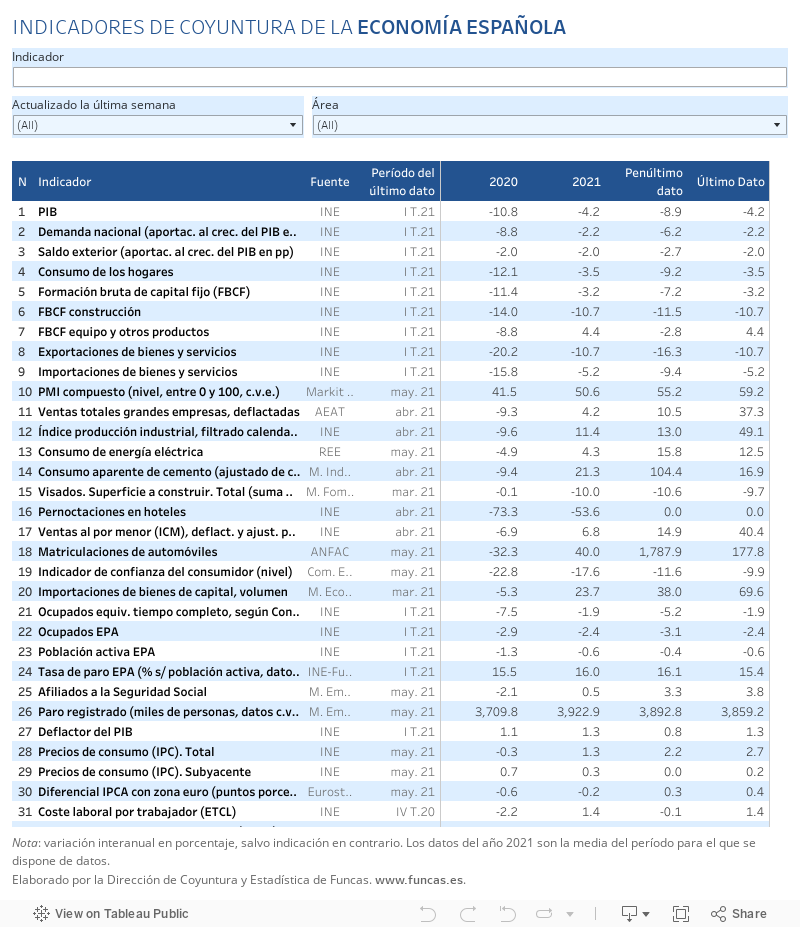

La crisis tuvo un impacto heterogéneo, y la onda expansiva que se despliega a través del aparato productivo es igualmente dispar. Los datos globales son alentadores: las empresas anticipan un fuerte rebote de su cifra de negocios, afianzando los resultados recientes (alza acumulada de la facturación hasta abril del 13,9% en la industria y del 6,5% en los servicios); el turismo sale del coma inducido por la pandemia, como lo muestra el tirón de las reservas hoteleras y de viajes de avión; y la afiliación a la seguridad social está creciendo a un ritmo próximo a máximos históricos.

Sin embargo, las tendencias globales eclipsan fuertes disparidades, en función de la capacidad de cada sector de compensar el repunte de inflación que se está gestando en paralelo a la recuperación. Destacan los sectores más beneficiados a la vez por el incremento del precio de la energía y de las materias primas, y por la expansión de la actividad. Solo en mayo, los precios energéticos crecieron un 2,6%, lo que eleva el alza en lo que va de año hasta el 18%. Los precios de los productos intermedios registran una tendencia similar, aunque menos pronunciada (del 2,1% y 9,8%, respectivamente). Sin embargo, las tarifas de facturación para los bienes de consumo y de equipo, si bien en ascenso, se mantienen en cotas moderadas. Los servicios, por su parte, apenas reflejan la tendencia general (prueba de ello, el IPC de servicios no levanta cabeza).

Esta pauta agrava las brechas provocadas por la crisis en 2020, prefigurando, por una parte, una mejora notable de la situación financiera de algunos de los sectores menos afectados como la energía, la agroindustria y buena parte de las manufacturas. El auge exportador aporta un impulso adicional a la industria en su conjunto, gracias al rebote de los mercados internacionales y al favorable posicionamiento competitivo de las empresas españolas que tienen presencia en el exterior. La construcción también emprende una senda expansiva al calor del efecto demanda embalsada. Por otra parte, sin embargo, el escenario es muy incierto para las empresas de servicios que carecen de poder de negociación y que por tanto no pueden trasladar el encarecimiento de los costes de producción a sus tarifas de facturación. Así pues, pese a la buena marcha de la actividad global, conviene activar los dispositivos de ayudas a las empresas endeudadas pero viables: transferencias directas que, salvo en alguna comunidad, solo existen en el BOE; créditos participativos en fase preparatoria; y restructuración de pasivos. También urge un cambio normativo para agilizar la resolución de empresas inviables.

Los hogares son los más perjudicados por las presiones inflacionistas, al no poder repercutir directamente el alza de precios al consumo en sus ingresos. Los acuerdos salariales se caracterizan por una fuerte inercia, y de momento evolucionan con más moderación que en 2020, un año con deflación. Nos asomamos por tanto a una erosión acusada del poder adquisitivo de las familias para el presente ejercicio, y a su corolario: una recuperación del consumo privado menos boyante de lo anticipado antes de la etapa de “reflación”. También se amplía la brecha de ingresos en detrimento de los hogares con bajos niveles de renta, por el peso desproporcionado de la factura energética en su cesta de consumo.

En suma, una parte de la economía —la más potente— se acelera, gracias al sorprendente dinamismo exportador, al retorno del turismo y al ciclo alcista en la construcción. Pero la otra pisa el freno, como consecuencia del repunte de los precios y de su impacto sobre los ingresos de los hogares más desfavorecidos y de las empresas con márgenes más constreñidos. Las desigualdades sectoriales y sociales se agudizan, evidenciando la necesidad de reforzar los incentivos a la movilidad y a la recualificación en los principales instrumentos anticrisis (ayudas a empresas, ERTEs, ingreso mínimo vital). Un nuevo desafío de cara a la inminente puesta en marcha del plan europeo de recuperación.

PRECIOS | El índice de precios industriales se incrementó un 1,6% en mayo, lo que eleva el alza acumulada en el año hasta el 9,2%. Si bien los productos energéticos y la electricidad son los que más se encarecen, con alzas interanuales superiores al 30%, los bienes intermedios como el hierro, el acero y los productos químicos básicos, también contribuyen a las presiones inflacionistas. De manera similar, el indicador PMI de precios industriales de la eurozona apunta a tasas de crecimiento que rozan máximos de la serie que arranca a finales de los 90.

Este artículo se publicó originalmente en el diario El País.