La economía manifiesta señales inesperadas de fortaleza en este inicio de año y, sin embargo, la nueva dimensión que reviste el brote de inflación invita a la cautela. El empleo toma impulso, con un incremento de la afiliación que ha superado las expectativas (cerca de 67.000 puestos de trabajo creados en febrero, un ritmo que evidencia incluso a una aceleración desde el cierre del año). El principal indicador de coyuntura apunta a un crecimiento de la actividad (el índice PMI se sitúa en un nivel expansivo tanto en la industria como en los servicios), mientras que la confianza empresarial mejora, de modo que el primer trimestre podría acabar con un PIB netamente en positivo. La balanza de los intercambios con el exterior arroja un importante superávit, pese al turbulento entorno internacional. Y entra tanta o más inversión extranjera como la que sale del país: solo en diciembre, las entradas de capital fueron el doble que las salidas.

El problema es que la inflación no da tregua, y, sobre todo, que empiezan a evidenciarse los tan temidos efectos de segunda ronda, aunque de manera peculiar. La aceleración del IPC en febrero, tanto en España como en el conjunto de la eurozona, ha sido una sorpresa negativa. Se esperaba otro comportamiento, habida cuenta de los efectos indirectos positivos que cabía anticipar como consecuencia de la desescalada de los precios energéticos, de la incipiente moderación de la cotización de las materias primas agrícolas (los precios pagados por los agricultores españoles se redujeron en noviembre, último mes disponible) y la cuasi normalización de las cadenas de suministro. De ahí el frenazo de los precios industriales: en enero crecieron ligeramente por encima del 8%, tres veces menos que en el otoño. Pero la menor presión de los costes de producción no parece haberse trasladado a los precios pagados por los consumidores, al menos de momento.

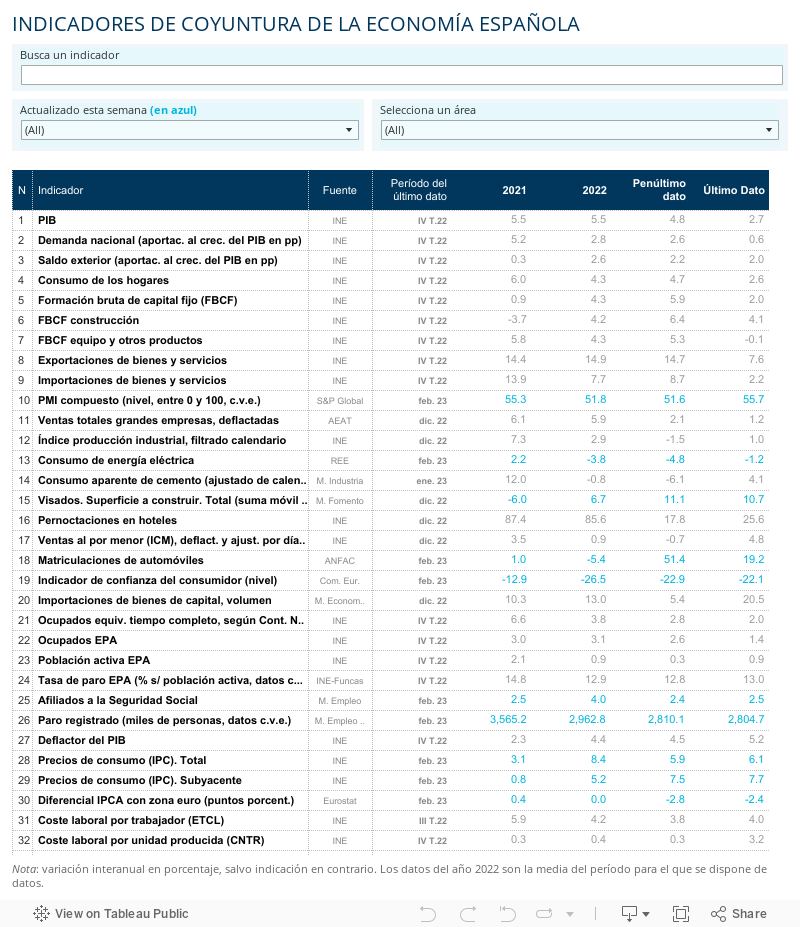

Preocupa especialmente la fuerte subida de los precios de los servicios, un sector que no debería verse particularmente afectado por el encarecimiento de las materias primas, sobre todo en un contexto de moderación de los salarios. Sin duda, algunas empresas con poca exposición a la competencia internacional están en condiciones para trasladar todo el incremento de costes de producción a los precios. Pero desde el punto de vista de la economía, al proceder a un traslado total, generan efectos de segunda ronda, la bestia negra del BCE. Solo una repercusión parcial de los costes de producción a los precios de venta permite aminorar el riesgo de cronificación de la inflación, a la vez que asegura un reparto de sus efectos en el poder adquisitivo.

Podríamos por tanto estar asistiendo a una dualidad en el proceso inflacionario. Por un lado, algunos sectores, sobre todo en los servicios, pueden repercutir plenamente la subida de los costes a sus tarifas de venta, de modo que mantienen los márgenes o, incluso, en algunos casos los incrementan gracias al aumento de las ventas. En el lado opuesto, los sectores que operan en un entorno altamente competitivo, sobre todo en la industria, así como los salarios en general (salvo los que están indiciados), asumen la carga de la inflación. Esta circunstancia explica, por ejemplo, que en Alemania los actores sociales llegaran a un acuerdo de rentas plurianual en la industria.

En lo inmediato, la dualidad contribuye a la persistencia de la inflación y a la erosión de la capacidad de compra de los hogares. Y, a largo plazo, el impacto puede ser todavía más perjudicial, porque redunda en un descenso de la rentabilidad relativa de los sectores más expuestos a la competencia internacional, de vital importancia para mantener el superávit externo y dinamizar la productividad de nuestra economía.

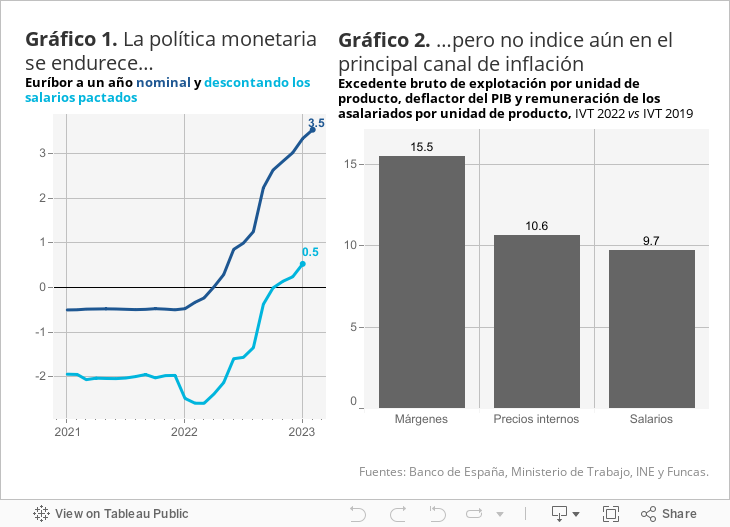

La tarea se complica para el BCE, porque el endurecimiento de su política monetaria es susceptible de enfriar la demanda, sin poder incidir en la dualidad de precios que amenaza con desgarrar el tejido productivo.

SUBYACENTE | El IPC subyacente, que se obtiene descontando la energía y los alimentos frescos, se incrementó un 0,7% en febrero, impulsando la tasa interanual hasta el 7,7%. Si bien el INE no ha adelantado un desglose, es probable que el encarecimiento de los alimentos procesados sea el principal factor. La inflación subyacente también se acelera en el conjunto de la eurozona, con un incremento mensual del 0,9% y del 7,4% en términos interanuales. Destaca la presión de los alimentos procesados y de los servicios. Estos aceleran su subida hasta el 4,8%.

Este artículo se publicó originalmente en el diario El País.