El peor momento del brote inflacionario ha quedado atrás, pero es probable que el reflujo sea a la vez lento y con altibajos. La energía se ha convertido en un factor de deflación, fruto de la vuelta al equilibrio en los mercados en torno a precios más asequibles —si bien todavía por encima de los niveles promedio de años anteriores—. Ni el anuncio por parte de los países productores de petróleo de un recorte de la producción, ni la reactivación de la economía china han alterado ese equilibrio de manera significativa.

Otro shock de oferta —el que proviene del súbito encarecimiento de los alimentos y de la cesta de la compra— se muestra más persistente. Pero podríamos estar alcanzando un punto de inflexión gracias a la moderación de los costes de producción del sector: los precios pagados por los agricultores han descendido más de un 5% desde los máximos del otoño (una tendencia aún más acusada en el resto de Europa). La dramática situación de sequía va a dificultar la desescalada, pero las condiciones climatológicas están siendo menos desfavorables en otros países de nuestro entorno, como avala la fuerte desaceleración de los precios de importación de los productos agrícolas. En todo caso, el IPC de alimentos apenas subió un 0,26% en abril, cinco veces menos que la media de los seis meses precedentes.

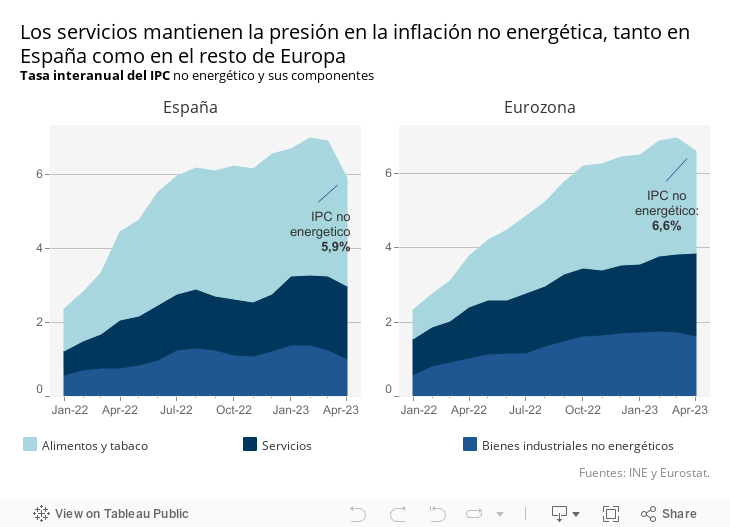

La mejora también se percibe en los bienes industriales no energéticos, los más beneficiados por el abaratamiento de la energía y la suavización de los cuellos de botella en los suministros. Además, la competencia internacional actúa como dique de contención sobre los precios industriales.

Los servicios, sin embargo, se han convertido en el principal propulsor de la inflación. El sector es el único de los grandes componentes del IPC que pisa el acelerador, tanto en la eurozona (con un incremento del 5,2% en abril en términos interanuales), como en España (4,3%), muy por encima de los registros del pasado ejercicio. En España, la inflación de los servicios explica ya el 47% del IPC total, casi 30 puntos más que hace un año. Muchas ramas de servicios, como el comercio o la restauración operan relativamente al abrigo de la competencia externa, de modo que las empresas han podido repercutir plenamente a sus clientes el incremento de los costes. Según los datos de la Agencia Tributaria, los márgenes por unidad de producto crecieron un 17% en 2022, frente al 4% en la industria.

Los precios de los servicios se caracterizan por una cierta inercia, especialmente a la baja, de modo que no cabe esperar un cambio drástico de tendencia. Esta persistencia se trasladará necesariamente a la inflación incluso si los otros componentes remiten como es previsible, ya que los servicios representan casi la mitad del IPC total.

El elevado peso de los servicios contribuye también a explicar el desfase temporal que existe entre, por una parte, el enfriamiento de la demanda que persigue el BCE con el endurecimiento de su política monetaria, y, por otra parte, la desinflación. Como muestra un estudio reciente del propio banco central, el impacto en el IPC de las subidas de tipos de interés registradas hasta la fecha se producirá sobre todo en 2024-2025. A la inversa, según el mismo estudio, el efecto en la economía y el empleo será relativamente rápido, evidenciando el riesgo de sobrerreacción de la política monetaria.

En suma, el contexto de inflación sigue siendo incierto por la volatilidad de algunos precios como los alimentarios. Pero la tendencia debería orientarse levemente a la baja, en consonancia con el consenso de analistas que pronostica un IPC subyacente del 5,8% en media anual en 2023 y del 3,4% en 2024.

Parece arriesgado forzar una desescalada más pronunciada, al menos para la economía española, donde las expectativas apuntan a la moderación, a tenor del recién firmado acuerdo salarial.

INTERCAMBIOS | Prosigue el auge del sector exterior. Las exportaciones se incrementaron un 14,6% hasta marzo, frente a avances de entre el 7% y el 10% en los otros grandes países europeos. Destaca la recuperación de las ventas en el exterior del sector automotriz, con un rebote del 32% durante el mismo periodo. Las importaciones españolas, por su parte, subieron un 4% durante el mismo periodo, un registro apenas superior a la media europea. Todo ello ha permitido incrementar el superávit comercial con la UE y reducir el déficit con los países no comunitarios.

Este artículo se publicó originalmente en el diario El País.