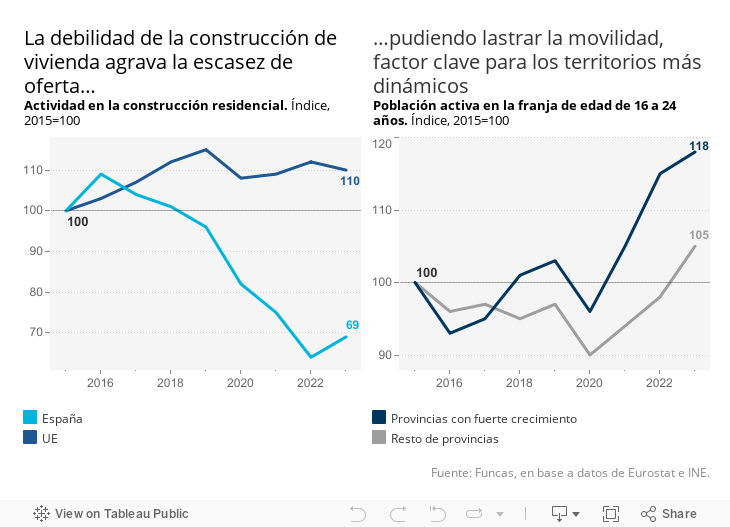

La escasez de vivienda no solo genera malestar social, particularmente para los jóvenes que no pueden emanciparse y las familias que se enfrentan a la inflación del alquiler. También amenaza con convertirse en un cuello de botella para el crecimiento económico.

Las tensiones del mercado inmobiliario se concentran en las grandes urbes y en las regiones más boyantes económicamente. Estos territorios son los principales motores del crecimiento de la economía, algo que solo puede perpetuarse movilizando más fuerza laboral, o mejorando su productividad. En el último decenio la población activa se ha incrementado un 7% en las provincias con más densidad urbana, siendo éste un factor facilitador de la expansión registrada en estas grandes zonas. Esto es más del doble del incremento observado en el resto del país, además con trayectorias territoriales muy diversas: por ejemplo las provincias más turísticas, como Málaga, registran un importante flujo de entrada de habitantes en edad de trabajar.

La carestía de la vivienda puede afectar esta dinámica por el lastre que supone para la movilidad laboral. Algunas señales de este fenómeno ya son perceptibles en destinos turísticos como las Islas Baleares (en el conjunto de la comunidad, se aprecia, por ejemplo, un descenso del número de jóvenes de entre 16 y 24 años en el último año). Por otra parte, el elevado precio de la vivienda constituye un desincentivo a la movilidad de los parados hacia los lugares con más oportunidades de empleo. Diferentes análisis evidencian la relevancia de esta circunstancia para explicar el desempleo estructural.

Sin duda, el efecto disuasorio de la escasez residencial sobre la movilidad de los profesionales de alta cualificación es limitado. Estos trabajadores están en condiciones de trasladar buena parte de los precios de la vivienda a sus remuneraciones, en cuyo caso, sin embargo, serían las empresas las más perjudicadas. Asimismo, con el tiempo, el personal imprescindible para el tejido productivo de los lugares más dinámicos, ante la pérdida de poder adquisitivo como consecuencia de la crisis habitacional, reivindicará compensaciones independientemente de su cualificación —sin que mejore el poder adquisitivo—. Todo ello generaría una pérdida de competitividad, siendo esta variable una de las claves del buen momento de la economía española.

Con una perspectiva a más largo plazo, la situación de falta de oferta habitacional se asimila a la de un monopolio, según un estudio reciente de la Comisión. Esto es porque, de facto, el sector de la vivienda adquiere un poder de mercado mayor, absorbiendo más recursos en detrimento del resto de la economía. Esto redunda en una compresión de la demanda de bienes y servicios no residenciales. La productividad también podría verse afectada por el ensanchamiento del sector de la vivienda con respecto a actividades más productivas. Asimismo, el estudio advierte del riesgo de debilitamiento de la inversión en equipamiento. El contexto de precios elevados es, por otra parte, propenso a la aparición de burbujas de crédito, si bien en este caso la normativa se ha endurecido de modo que este riesgo es reducido al menos en España.

En suma, un incipiente cuello de botella se cierne sobre la economía, y la solución solo puede proceder del lado de la oferta. La conversión de espacios comerciales vacantes, limitaciones al alquiler vacacional, o la mejora de las interconexiones con las zonas próximas a las urbes más dinámicas son medidas relevantes pero su efecto tiende a diluirse en el tiempo. El principal escollo se encuentra en la falta de suelo destinado a la construcción residencial. Se trata por tanto de una cuestión de política económica, que puede ser abordada con responsabilidad por las diferentes administraciones y el propio sector para evitar situaciones de vivienda pletórica ubicada en lugares con poca demanda. Las dificultades son reales, pero pesan poco frente a los beneficios para la economía y la sociedad de un ciclo sostenible de inversión residencial.

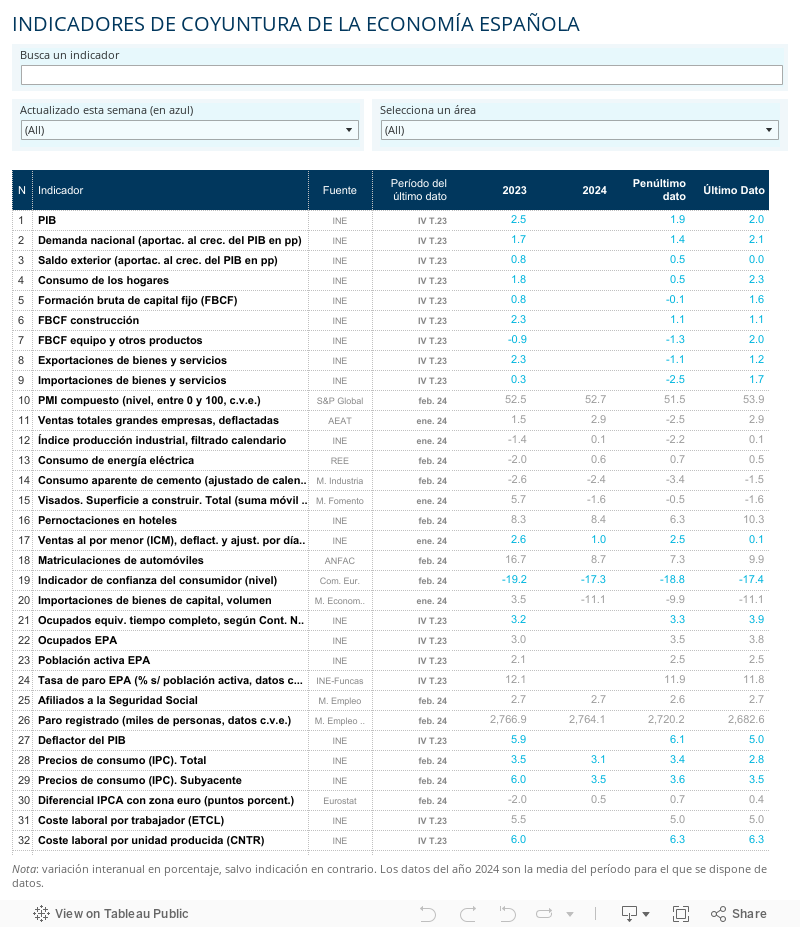

INVERSIÓN | Según la última revisión del INE, la formación bruta de capital fijo en construcción, que incluye la vivienda así como otros edificios y construcciones, se redujo en el cierre del año por segundo trimestre consecutivo. Si bien el primer semestre del 2023 fue más boyante, los niveles de inversión en construcción se encuentran todavía alejados de las cotas anteriores a la pandemia. Comparando el último trimestre del 2023 con cuatro años antes, el déficit alcanza el 4,5% para el total de inversión en construcción, y el 7,9% en el caso del segmento de vivienda.

Este artículo se publicó originalmente en el diario El País.