Cada día que pasa se complica la búsqueda de una solución a la escasez de vivienda que padece nuestro país, particularmente entre los jóvenes. La buena marcha de la economía, avalada esta semana por el veredicto favorable del informe del FMI, es una realidad que podría restar sensación de urgencia: los expertos del Fondo pronostican un avance del PIB superior al 2% tanto este año como el que viene, sostenido por el dinamismo del mercado laboral y la solidez de la posición competitiva del tejido productivo en un contexto internacional complejo.

No te pierdas la Jornada que Funcas celebra el próximo día 17 de junio sobre «Situación del mercado inmobiliario y política de la vivienda«. Inscríbete ya.

Sin embargo, como reconoce el Fondo, la escasez de vivienda, además de ser un problema social de primer orden, puede convertirse en una importante limitación, dificultando la movilidad hacia las zonas más dinámicas y constriñendo la capacidad de atracción de talento. Esto último es especialmente perjudicial para un modelo productivo como el español basado en la incorporación de fuerza laboral (y con poco avance de la productividad). El encarecimiento de la vivienda es por otra parte un factor de inflación, por su traslado a los costes de producción e, indirectamente, a las demandas de compensación salarial.

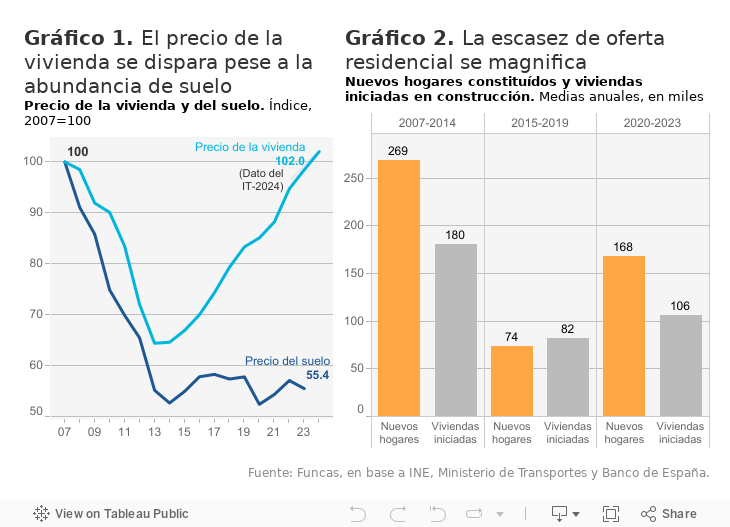

Todo apunta a que el cuello de botella radica en la falta de oferta: en los últimos años, se ha construido poco más de la mitad de lo que sería necesario para satisfacer la demanda derivada del crecimiento poblacional, redundando en un déficit creciente, incluso si todas las viviendas vacías se pusieran en el mercado o las de alquiler vacacional se paralizaran. Pero el diagnóstico deja abiertas algunas cuestiones claves.

En primer lugar, contrariamente a algunas afirmaciones, el déficit de construcción residencial no obedece a la escasez de suelo urbano: éste abunda, algo bastante lógico en un país con poca densidad poblacional. Prueba de ello, tras el desplome posterior a la crisis financiera, el precio del suelo se mantiene en cotas reducidas, aun cuando su desarrollo en forma de inversión inmobiliaria sería rentable: la brecha creciente entre el precio del suelo y el de venta de vivienda nueva muestra que el mercado, por sí solo, no aportará una solución a la escasez, y que es necesario abordar las disfunciones.

Así pues, para desatascar la construcción aprovechando el suelo disponible, es necesario aportar seguridad jurídica a los promotores, particularmente en lo que atañe a la lentitud de los trámites administrativos y al periodo de impugnación (algo que pretendía el proyecto de ley retirado recientemente).

Pero también influye el destino de la inversión, ya que la demanda procede en buena medida del segmento del alquiler, que es también el más relevante desde el punto de vista de la movilidad y de la emancipación de los jóvenes. Por tanto, la puesta en el mercado libre de vivienda en propiedad no aliviaría esa demanda insatisfecha: solo operaría a largo plazo y débilmente en comparación con iniciativas basadas en la elevación de la oferta de alquiler.

Otro imponderable, según el sector, es la incertidumbre relativa a los costes de construcción y a la disponibilidad de mano de obra como elementos limitativos de la inversión. El despliegue de programas de formación de parados y la mejora de las condiciones laborales podrían ayudar a aliviar la percepción de escasez. Pero, en todo caso, la mera anticipación de una espiral de costes de producción unida a la sensación de demora sine die de las iniciativas de apoyo al sector, solo pueden retrasar el inicio del ciclo de construcción.

En suma, cuanto más se intensifica la escasez de oferta, más se complica su solución, de modo que urge un plan que aborde los diferentes frenos a la inversión. La bajada de tipos de interés y las medidas de apoyo a la demanda, generalmente poco eficaces, no detendrán la escalada de los precios y el déficit de vivienda asequible.

ALQUILER | Según Eurostat, el 24,7% de la población española residía en una vivienda en alquiler en 2023, un porcentaje que se ha incrementado desde la crisis financiera (en 2007 era inferior al 20%). La situación es similar a la de otros países mediterráneos, pero dista todavía de la que prevalece en el centro de Europa, particularmente Alemania donde más de la mitad de las personas viven de alquiler, y Francia con algo menos del 40%. Por otra parte, solo uno de cada tres inquilinos se beneficia de un alquiler reducido o subvencionado en España.

Este artículo se publicó originalmente en el diario El País.