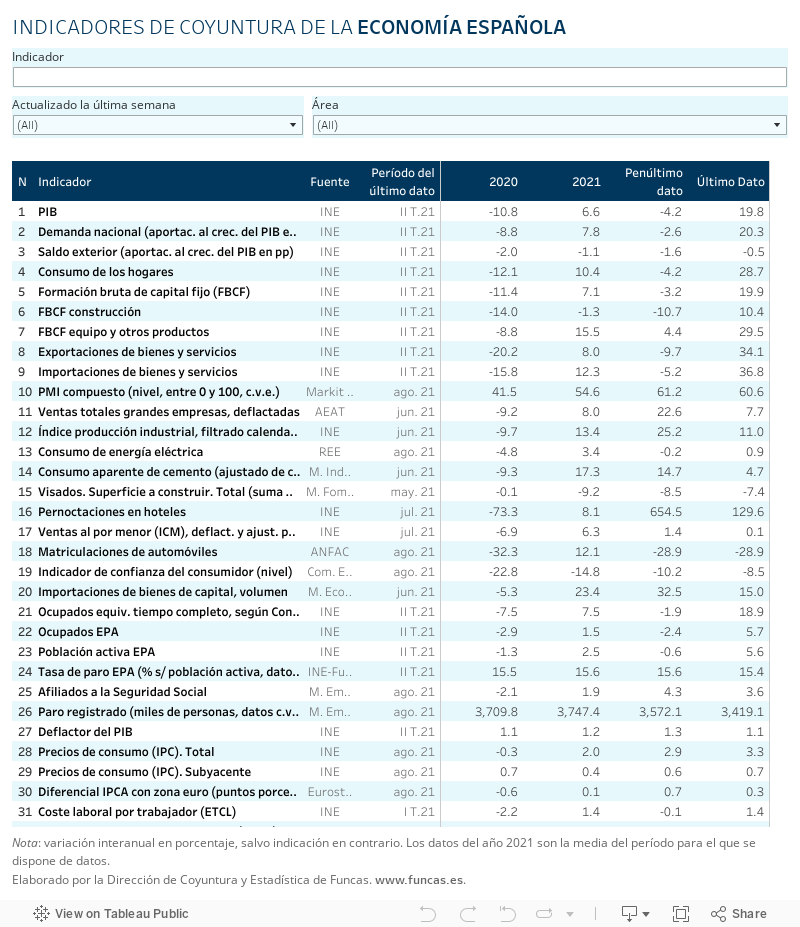

El verano ha sentado bien a la economía española, gracias al fuerte tirón del turismo y a la pujanza del mercado laboral. Tanto la ocupación hotelera como los desplazamientos apuntan a una temporada que se acerca al 70% del nivel record de 2019, desmintiendo algunas de las previsiones sombrías a raíz de la expansión de la variante delta. Por otra parte, la afiliación a la seguridad social crece a ritmo sostenido, alimentando el rebote del consumo de las familias. Algo similar sucede en los países vecinos, de ahí la mejora europea y en paralelo la de nuestras ventas en el exterior. Todo ello augura un tercer trimestre boyante, con un crecimiento del PIB sin duda superior al 3%.

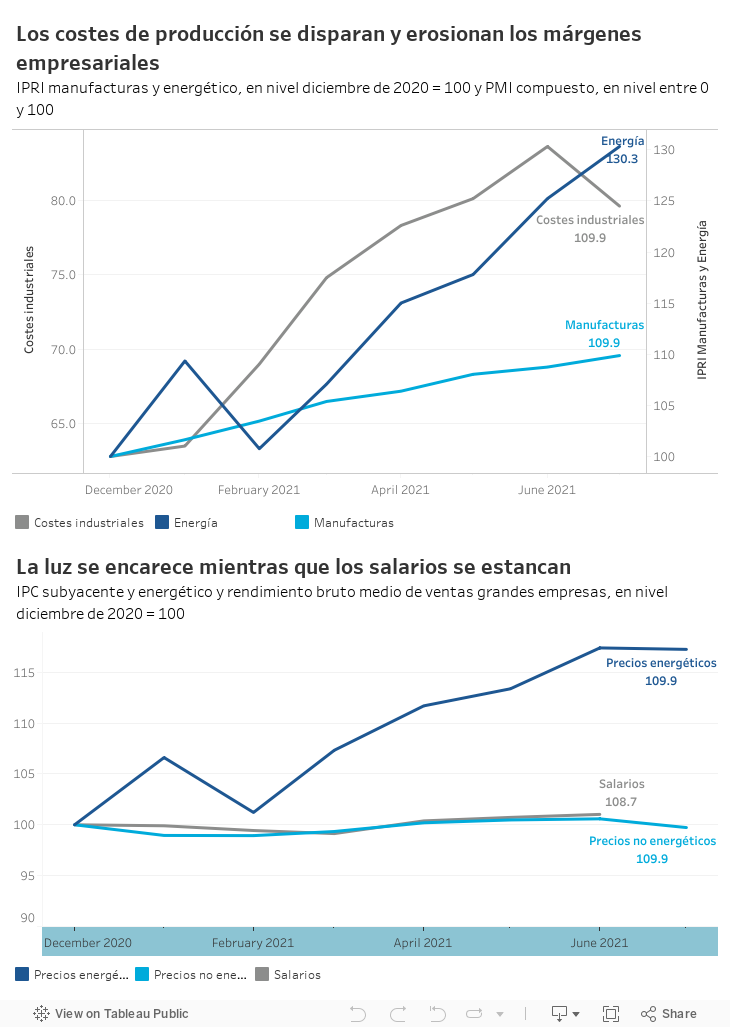

El reverso de la medalla es el mantenimiento de la senda alcista de los costes industriales. La escalada, en su vertiente no energética, es esencialmente transitoria: los productores de metales, contenedores y suministros tecnológicos como los chips aprovechan los cuellos de botella para ampliar capacidad productiva, por lo que se vislumbra una moderación de sus tarifas a partir de la primavera.

Sin embargo, el encarecimiento del gas y sobre todo de la electricidad parece más persistente, habida cuenta de la inercia de la oferta. Podríamos estar, por tanto, ante el riesgo de un inoportuno shock de oferta, que a falta de reformas sería especialmente negativo para nuestra economía.

El principal factor es global: la lucha contra el cambio climático es prioritaria, pero obliga a incorporar el coste de las emisiones de carbono. El resultado es un encarecimiento de la producción intensiva en energías fósiles y singularmente de la electricidad, ya muy visible en el mercado. Este ciclo durará todavía unos años, hasta que la oferta que proviene de fuentes no contaminantes ocupe el terreno de las fósiles. A esta tendencia general, se superpone un mercado eléctrico español que tiende a amplificar las fluctuaciones del coste de las energías más contaminantes. Ésta es una consecuencia cuasi matemática del sistema marginalista tal y como se ha diseñado.

El corolario es el deterioro del poder adquisitivo de empresas y particulares, de momento eclipsado por el rebote del gasto embalsado durante la crisis. Las empresas que se enfrentan a una competencia feroz no pueden permitirse ajustar sus precios, y por tanto los márgenes se reducen. Los trabajadores, por su parte, no están en condiciones de reivindicar una recuperación de sus ingresos reales. Si empresas y familias lograran compensar el aumento de costes externos, se generaría un bucle inflacionista que sin duda presionaría sobre los tipos de interés.

Fuente: Markit Economics, INE, Agencia Tributaria y Funcas.

Otro riesgo, tal vez mayor, es el de pérdida de competitividad de los sectores más expuestos al shock energético. El aparato productivo español es relativamente dependiente de las energías fósiles y por tanto será uno de los más penalizados por el incremento del precio del CO2, amplificado por un diseño defectuoso de nuestro mercado eléctrico.

La apuesta del Plan de recuperación por la transición energética es, por tanto, acertada. Para convertirla en realidad, una premisa es que las empresas que hayan sobrevivido a la crisis pandémica aguanten el impacto del shock, razón por la cuál una reforma del sistema de formación de precios eléctricos es urgente. Además, es crucial que las inversiones que se financien con los fondos europeos sean rentables tanto desde el punto de vista medioambiental como económico. Esto no se consigue con meras subvenciones a proyectos de energía renovable, sino con una estrategia que incluye una senda gradual y previsible de ajustes fiscales, inversiones de infraestructura y una evaluación permanente de la relación coste-beneficio de las diferentes iniciativas.

El cambio del modelo energético es imprescindible para cumplir con los objetivos medioambientales. Pero conviene reconocer los costes de transición para el aparato productivo español, y afrontarlos con reformas, medidas que minimicen el impacto sobre los sectores más vulnerables e incentivos bien diseñados.

PRECIOS | El recién divulgado índice de precios industriales apunta a una creciente brecha entre el ciclo alcista de los suministros energéticos e intermedios, y la moderación de las tarifas practicadas por la mayoría de sectores. Entre enero y julio el precio del suministro de energía eléctrica y gas se encareció un 44,1%, y el de los productos intermedios como el hierro, el acero, el aluminio y otros metales lo hizo un 12,3%. Mientras tanto, los precios de producción de bienes de consumo y de bienes de equipo acumulan incrementos muy inferiores, del 3% y 2,1% respectivamente.

Este artículo se publicó originalmente en el diario El País.