La inflación acumulada del periodo 2021-2024 fue del 17,8%, muy por encima del 12% de la década anterior. Esta fuerte tensión en los precios ha incrementado la carga fiscal de los hogares afectando a su capacidad económica. En el debate público, sin embargo, la conexión entre impuestos e inflación ha tenido habitualmente al IRPF en el punto de mira, tanto por ser el principal impuesto de nuestro sistema tributario como por su impacto agregado.

Menos visible es el impacto de la inflación en los impuestos indirectos. La recaudación de IVA crece en la medida que los precios finales incorporan los aumentos de la inflación. La recaudación de IVA aumentará previsiblemente desde los 63.337 millones de euros en 2020 a más de 90.622 en 2024, asumiendo un crecimiento del 8% para este último año. Es decir, un aumento de 27.285 millones de euros en el periodo pospandemia, a pesar de las rebajas fiscales aplicadas alimentos y energía en los últimos años.

A partir de los microdatos de la Encuesta de Presupuestos Familiares (EPF), en una nota técnica de Funcas estimamos la recaudación de IVA generada por la inflación entre 2021 y 2024. El acumulado soportado por los hogares residentes en esos años debido al aumento de precios está próximo a los 8.500 millones de euros, cerca de seis décimas de PIB. Esta magnitud equivale al 29% del aumento de la recaudación de IVA en esos cuatro años[1].

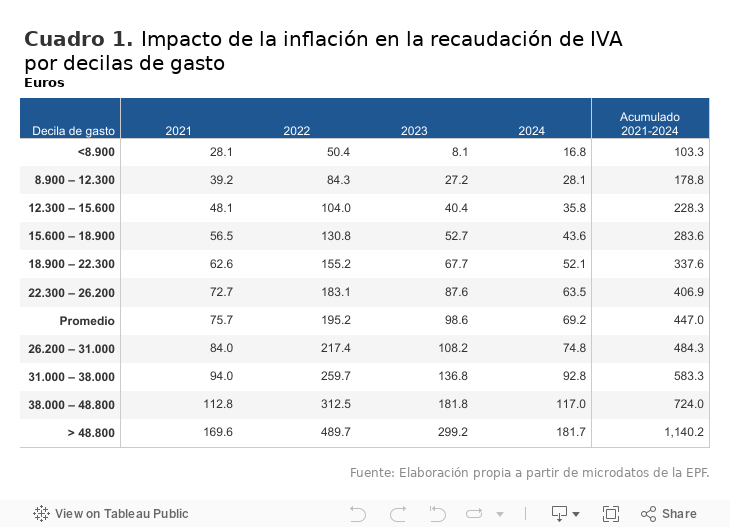

La estimación del impacto de la inflación por niveles de renta se muestra en el cuadro 1. Los 17,8 puntos acumulados de inflación han elevado en 447 euros la factura fiscal media de IVA de los hogares, alrededor de 500 euros capitalizados a 2024. El 43,6% de todo ese aumento se produjo en 2022, cuando la inflación alcanzó una cota máxima del 8,4%. Los niveles más bajos de inflación de 2024 (2,8%) han contribuido a reducir la carga de IVA por la inflación hasta los 69,2 euros.

En términos absolutos, el efecto crece con el nivel de gasto oscilando entre los 103 euros en la primera decila y 1.140 euros en la última. El efecto es de 178 euros en los hogares mileuristas en gasto. Para los hogares cuyo gasto corriente está próximo a la media, alrededor de 26.000 euros anuales en 2023, el impacto acumulado está próximo a los 400 euros. Contrariamente, el impacto en términos relativos es proporcional al gasto. Es decir, el efecto de la inflación es equivalente al 1,7% del gasto de cada hogar. Por tanto, la inflación ha actuado en estos años como un impuesto adicional sobre el gasto con un tipo medio del 1,7%.

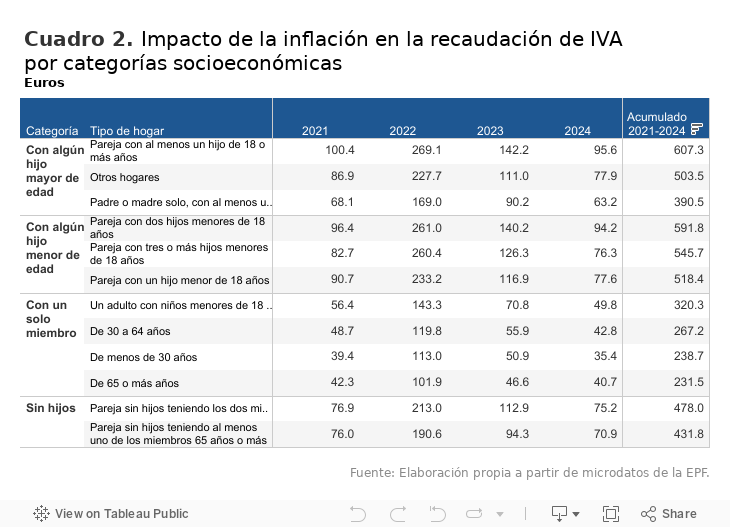

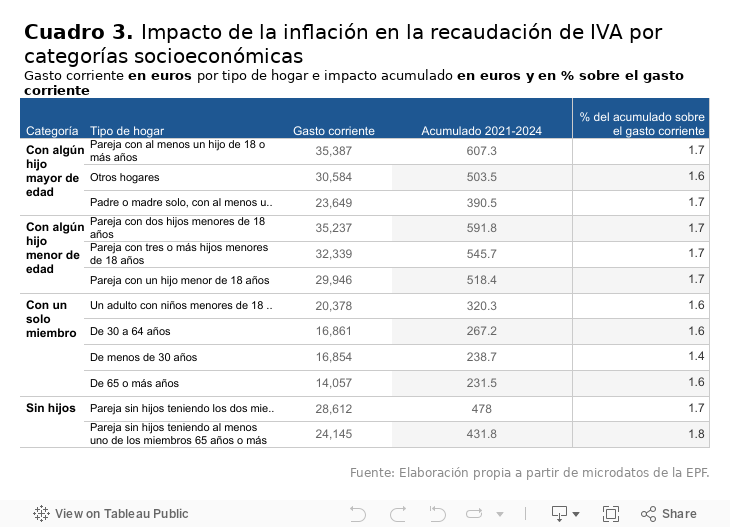

Como muestra el cuadro 2, los hogares más perjudicados en términos absolutos han sido los de mayor tamaño. A igualdad de tipos efectivos y exposición a la inflación, el efecto escala en el gasto resulta relevante. En los hogares formados por un solo miembro, el impacto se ha mantenido en general por debajo de los 300 euros. Sin embargo, en parejas con más de 2 hijos o con un hijo mayor de edad, el impacto acumulado está próximo a los 600 euros. El efecto no es el mismo, sin embargo, en relación al gasto corriente de cada tipo de hogar (cuadro 3). Las diferencias en promedio entre las comunidades y ciudades autónomas —estudiados con detalle en el documento de trabajo— con mayor y menor impacto no superan los 100 euros. Navarra, Galicia y Baleares son las que han soportado el mayor impacto medio (alrededor de 490 euros), en tanto que el menor efecto ha correspondido a Canarias, Extremadura y Melilla (alrededor de 400 euros). Estas diferencias son fruto tanto de diferentes patrones de consumo, en particular en el peso de alimentos y energía en la cesta de consumo, como de las diferencias en los niveles de inflación entre comunidades autónomas.

La carga fiscal generada por la inflación se reducirá previsiblemente en los próximos años si atendemos a la progresiva estabilización de los precios. Sin embargo, no debe olvidarse que este es un fenómeno acumulativo. Por tanto, el efecto puede ser relevante en el largo plazo incluso en períodos de baja inflación. Conocer la tipología de los hogares más perjudicados por la inflación es esencial para implementar las políticas públicas más eficientes para reducir problemas de desigualdad y exclusión social. Por ejemplo, los programas de transferencias corrientes destinados específicamente a hogares vulnerables son técnicamente superiores a las rebajas fiscales en IVA que no discriminan por nivel de renta y benefician potencialmente a toda la población.

[1] En este cálculo no está incluido el IVA correspondiente a la compra de vivienda nueva. El motivo es la EPF no incluye tal gasto.