El pasado 1 de enero entró en vigor una rebaja temporal del IVA aplicable a algunos alimentos, con el doble objetivo de ayudar a reducir su precio y apoyar a las familias [1]. Concretamente, el tipo superreducido que soportan el pan, harinas, cereales, leche, huevos, quesos, frutas y verduras frescas, así como legumbres se reduce del 4% al 0%. Adicionalmente, el tipo soportado por aceites vegetales y pastas se recorta del 10% al 5%.

La rebaja estará vigente durante 6 meses, hasta el 30 de junio de 2023. No obstante, los tipos de gravamen revertirán a sus valores originales el 1 de mayo si la tasa interanual de inflación subyacente de marzo fuese inferior al 5,5%. Sin embargo, esa tasa está lejos de dicho umbral situándose en enero de 2023 en el 7,5% —la subida de los alimentos durante todo el año 2022 ha sido del 15,7%—.

Esta breve nota tiene por objeto cuantificar el ahorro fiscal medio de los hogares, su distribución por niveles de renta y el coste global de la medida. Para este propósito utilizaremos los microdatos de la última ola disponible de la Encuesta de Presupuestos Familiares del Instituto Nacional de Estadística (EPF-2021).

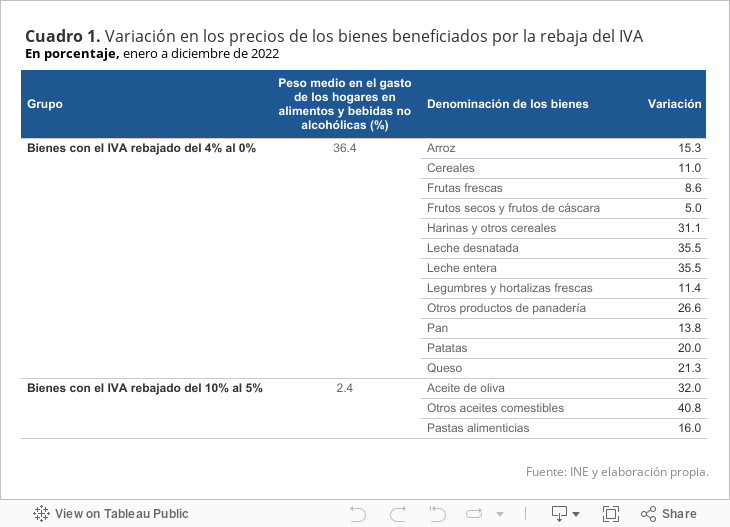

¿Cuánto han crecido los precios de los bienes afectados por la rebaja?

Como muestra el Cuadro 1, la mayoría de los precios de los alimentos beneficiados con la reforma han crecido en 2022 por encima de los dos dígitos, siendo el promedio del 21,1%. Este conjunto de alimentos representa, en media, el 39% del gasto anual realizado por los hogares en alimentos y bebidas no alcohólicas. De esa cifra, el 93,7% corresponde a los bienes rebajados al 0% en tanto que el 6,3% restante a pasta y aceites vegetales.

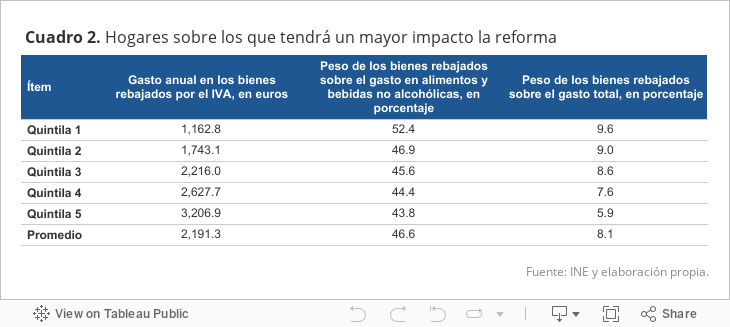

¿Cuál el gasto anual de los hogares en los bienes rebajados? ¿Cómo afectará la medida a los hogares según su capacidad económica?

De acuerdo a la EPF-2021, los hogares gastaron una media de 2.191 euros en los bienes afectados por la rebaja del IVA. En términos absolutos, ese gasto es creciente con la renta[2] oscilando entre 1.162 euros en los hogares situados en la primera quintila y 3.206 euros en la última —aproximadamente, 100 euros mensuales los primeros y 270 euros los segundos—. En otras palabras, los hogares con mayor capacidad económica gastan en esos alimentos alrededor de 2,7 veces más que los menos favorecidos económicamente. No obstante, su peso relativo es decreciente no solo respecto del gasto total de los hogares (renta permanente) sino también respecto del gasto en alimentos y bebidas no alcohólicas.

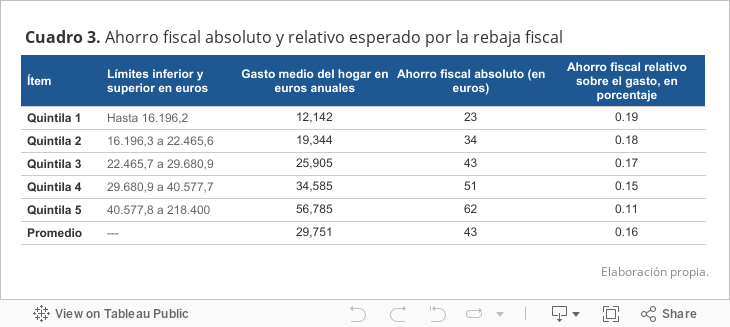

¿Cuál es la cuantía del ahorro que genera la rebaja del IVA?

Por quintilas de renta permanente, el Cuadro 3 muestra que el ahorro impositivo medio resultante de la reforma se situaría en 42,5 euros[3]. Dicho ahorro es creciente con la renta permanente oscilando entre los 22,6 euros de la primera quintila (20% de los hogares con menor capacidad económica) y los 62,2 euros de la última (20% de los hogares con mayor capacidad económica). No obstante, por las razones aludidas anteriormente, son los hogares con menor renta los más favorecidos en términos relativos por la rebaja fiscal.

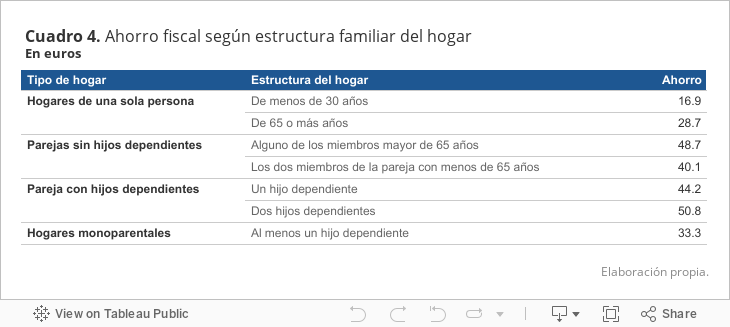

A efectos ilustrativos, el Cuadro 4 ofrece resultados del ahorro fiscal absoluto según la estructura familiar del hogar: los menos favorecidos son los hogares unipersonales mayores de 65 y menores de 30 años así como los monoparentales.

¿Cuál es el coste total de la medida?

La rebaja del IVA tendrá un coste estimado de 803 millones de euros durante los seis meses previstos de vigencia de la norma. Este cálculo se realiza elevando a población el ahorro medio por hogar referido anteriormente. Para ello empleamos el número de hogares existente en 2022 que, según el INE, es de 18,9 millones.

Nuestra estimación del coste de la medida supera los 661 millones de euros estimados por el gobierno. Otros autores, como Laborda et al (2023), han cifrado el coste de la medida en 700 millones.

Utilizando la cifra referida de hogares, se infiere que el ahorro fiscal medio por hogar se encontraría en un reducido rango comprendido entre los 35,0 euros del gobierno y los 42,5 euros de nuestros cálculos —la estimación de Laborda et al (2023) está próxima a los 40 euros—.

En resumen, la reforma temporal del

IVA tendrá un efecto positivo, aunque de pequeña magnitud, sobre la renta de

los hogares.

[1] Real Decreto-ley 20/2022, de 27 de diciembre, de medidas de respuesta a las consecuencias económicas y sociales de la Guerra de Ucrania y de apoyo a la reconstrucción de la isla de La Palma y a otras situaciones de vulnerabilidad.

[2] El gasto total es un proxy de la renta permanente o de largo plazo de los hogares. A lo largo del texto nos referiremos indistintamente a gasto total de los hogares o renta permanente.

[3] A efectos de cálculo, los gastos monetarios de la EPF-2021 han sido inflactados a Diciembre de 2022 de acuerdo al crecimiento de los precios de 2022.