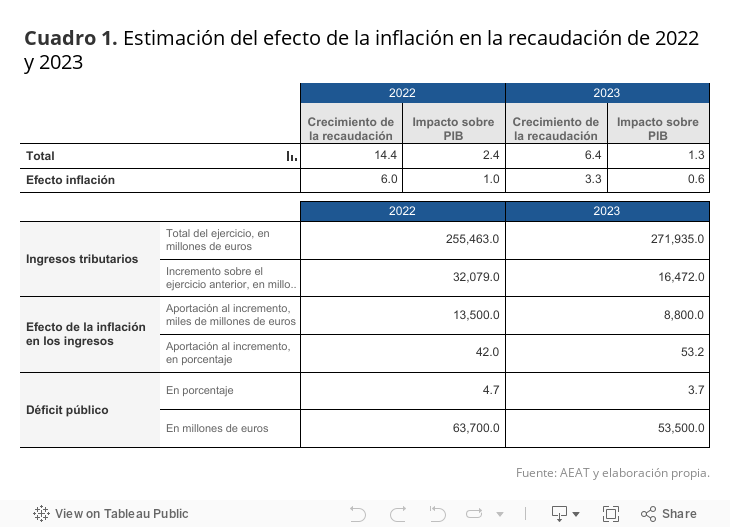

La recaudación tributaria alcanzó en 2023 un nuevo máximo histórico de 271.935 millones de euros. Esta cifra supone un incremento del 6,4% frente a 2022; es decir, alrededor de 16.500 millones de euros adicionales que, sumadas a las cifras de 2021 y 2022, suponen alrededor de 61.400 millones de euros más de recaudación en tan solo 3 años. Como en los dos años previos, el fuerte aumento de la recaudación de 2023 ha venido impulsado por el viento de cola de la inflación. Esta cuestión merece especial atención, tanto por sus implicaciones macro —en términos de recaudación agregada— como micro, debido a sus efectos diferenciales en hogares de distinta capacidad económica (para el IVA puede consultarse aquí).

A partir de los datos de AiREF, el cuadro 1 cuantifica las ganancias de recaudación de 2022 y 2023 debidas a las tensiones en precios. La inflación aportó un extra de recaudación de 13.500 millones en 2022 (1,0% del PIB) y de 8.800 millones en 2023 (0,6% del PIB). La caída del IPC desde el 8,4% de 2022 al 3,5% de 2023 ha reducido en alrededor de un tercio las ganancias recaudatorias (4.700 millones aproximadamente). Sin embargo, el viento de cola de la inflación sigue siendo verdaderamente importante: la inflación aportó el 42% de las ganancias de recaudación de 2022, elevándose al 56% en 2023. A ello ha contribuido, de manera significativa, la falta de corrección general de la progresividad en frio del IRPF, tanto en lo que respecta a tarifa como a mínimos y deducciones. En sentido contrario, no obstante, ha actuado la ausencia de indexación de impuestos especiales como labores del tabaco, hidrocarburos o alcohol.

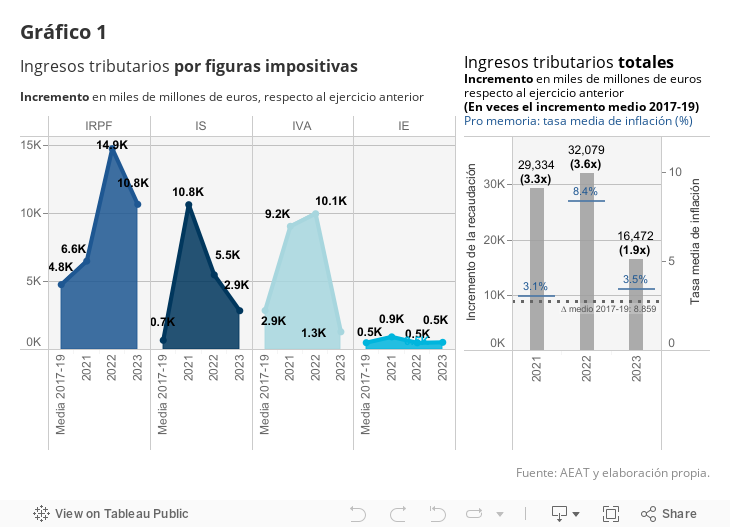

El gráfico 1 compara las ganancias de recaudación en los años pospandemia con el promedio de los años 2017 a 2019. Como se puede ver, las ganancias a partir de 2021 superaron ampliamente el promedio de 8.853 millones de euros de los años 2017 a 2019. Naturalmente, la mayor ganancia recaudatoria se produjo en 2022, bajo un elevado crecimiento de los precios. Como resultado, el incremento recaudatorio de ese año superó los 32.000 millones de euros, 3,6 veces por encima del promedio prepandemia. La evolución mucho más favorable de los precios en 2023 redujo las ganancias a 1,9 veces por encima del período de referencia previo a la pandemia.

Esta situación se produce en un contexto donde el déficit público se ha reducido en el último año desde el 4,73% de 2022 al 3,66% de 2023, mejorando la previsión oficial del 3,9%. Es decir, se ha conseguido reducir el déficit de 2023 en alrededor de 3.500 millones por debajo de lo inicialmente previsto. En esta situación han jugado un papel central los fuertes aumentos de ingresos generados por la inflación. A efectos meramente ilustrativos, el colchón extra de recaudación aportado por la inflación en 2023 (8.800 millones) ha sido equivalente al 87% de la reducción del déficit (10.200 millones). Sin embargo, estos recursos extra asociados al efecto precios se irán reduciendo en los próximos años, en la medida que la inflación continúe su línea descendente hacia el 2%. Por tanto, la progresiva mejora en los niveles de precios obligará a buscar fórmulas activas de consolidación fiscal más allá de las que, de forma silenciosa y sin necesidad alguna de reforma fiscal, proporciona la inflación. En ausencia de medidas específicas, existen serias dudas que se pueda reducir el déficit por debajo del 3% en los próximos años. En este sentido, las predicciones de la Comisión Europea (In-depth review 2024) publicadas a finales de marzo sitúan el déficit en una trayectoria ascendente del 3,2% en 2024 y del 3,4% en 2025. Con diferentes matices, estas predicciones coinciden con las realizadas por Banco de España, Airef o Funcas, que sitúan el déficit en esos años claramente por encima del 3%.