La crisis económica generada por la pandemia no tiene parangón, y todo apunta a que la recuperación, por su fuerte dependencia de factores psicológicos, será también singular. Las señales de rebote de la actividad son ya inequívocas: alza en mayo del principal indicador de coyuntura, hasta máximos de los últimos dos lustros (el PMI roza el valor 60, evidenciando una aceleración de la remontada); incremento en el mismo mes de la afiliación en más de 105.000 personas, descontando el efecto ERTE y la estacionalidad (los datos originales alcanzan el doble); vuelco de la confianza del consumidor hasta niveles precrisis; y renacimiento del turismo (aumentan las reservas de avión, si bien todavía se sitúan un 37% por debajo del mismo periodo de 2019, según las plataformas del sector). Todo ello coexiste con un sólido superávit externo, fruto del más que aceptable comportamiento de las exportaciones, prueba de que las empresas que han sobrevivido mantienen su competitividad.

Los hogares pierden miedo a gastar, y los turistas a viajar, desencadenando una abrupta liberación del gasto cautivado por la crisis. En las cuentas bancarias de los hogares españoles se han acumulado decenas de miles de millones de euros, y algo similar ha sucedido en la mayoría de economías avanzadas, formando una multibillonaria bolsa de consumo latente. El giro de expectativas al calor de la vacunación provoca el desembalse de esa demanda, casi simultáneamente en todos los países, poniendo a prueba un aparato productivo debilitado y con capacidad de respuesta muy desigual según los sectores.

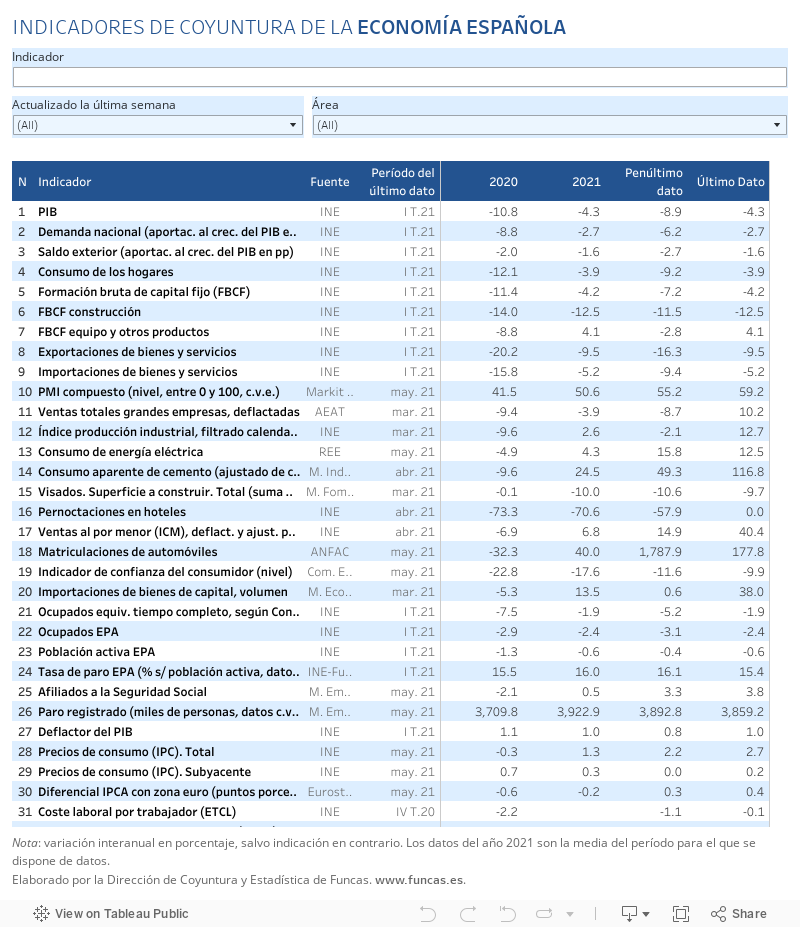

Gráfico 1

[amcharts id=»210607-1″]Gráfico 2

[amcharts id=»210607-2″]Fuentes: Ministerio de Seguridad Social, Markit Economics e INE.

El efecto colateral sobre los precios de la mejora de las expectativas no se ha hecho esperar y los síntomas son cada vez más generalizados. A la escasez de semiconductores y de metales perceptible desde los albores de la recuperación mundial a finales del pasado ejercicio, ahora se añade el encarecimiento de productos alimenticios (con alzas a un ritmo anual superior al 40%) y sobre todo de la energía, un bien esencial para sostener nuestra expansión (más del 30% en mayo). El resultado es una elevación acusada de los costes de producción para las empresas, y por supuesto un repunte del IPC. De mantenerse esta tendencia, una parte del sobreahorro generado por la crisis podría “volatilizarse”, convirtiéndose en un cuasi impuesto pagado por los hogares españoles a los productores de energía, de componentes tecnológicos y de materias primas.

La presión sobre los precios debería relajarse a medida que las empresas restauran su capacidad productiva y que la oferta se expande, en consonancia con el tirón de la demanda. Pero este proceso tomará tiempo, y podría ser incompleto en los sectores donde la producción está muy concentrada como los microchips, o se enfrenta a límites naturales como la extracción de minerales imprescindibles para la transición energética y el mercado europeo de CO2. Además, empiezan a aparecer cuellos de botella en los mercados de trabajo, por ejemplo, en el sector de la construcción —uno de los inesperados beneficiarios de la recuperación del gasto—.

Para la economía española, por tanto, se trata de atenuar las presiones inflacionistas internas y así maximizar el potencial expansivo de la demanda que se había quedado embalsada en la economía española. El despliegue del plan de ayudas directas a las empresas —cuya implementación se ha demorado incomprensiblemente— sería particularmente oportuno habida cuenta del progresivo retorno del turismo. La recalificación y recolocación de parados y de personas en ERTE debería ser otra prioridad: este es el momento de activar las políticas de empleo, y de combinar la protección con un papel más proactivo de la intermediación laboral. El giro coyuntural también aconseja una implementación cautelosa del plan de recuperación, priorizando los componentes más transformadores y limitando el riesgo de agravación de los incipientes cuellos de botella. Tras el Gran Confinamiento llega la gran liberación de gasto cautivo, exigiendo una nueva priorización de la política económica.

CONFIANZA | Las empresas vaticinan una intensa recuperación para los próximos meses, según el índice PMI de actividad futura, que en mayo rozó el máximo histórico de 75 por segundo mes consecutivo. Además, el sector de servicios gana tracción, reduciendo la brecha tanto con la industria como con la construcción. Las expectativas de consumo apuntan en la misma dirección: el índice de confianza del consumidor de mayo de la Comisión Europea para España recupera el valor de febrero 2020, superando la media de la serie histórica, un resultado avalado por el indicador del CIS.

Este artículo se publicó originalmente en el diario El País.