El vuelco inesperado de los mercados energéticos unido a la suavización de los cuellos de botella en la llegada de suministros había empezado a disipar algunas de las principales incertidumbres que pesaban sobre la economía española. Pero eso era sin contar con las repercusiones del episodio de inestabilidad financiera que se ha desatado desde la caída de Silicon Valley Bank, y que sigue extendiéndose.

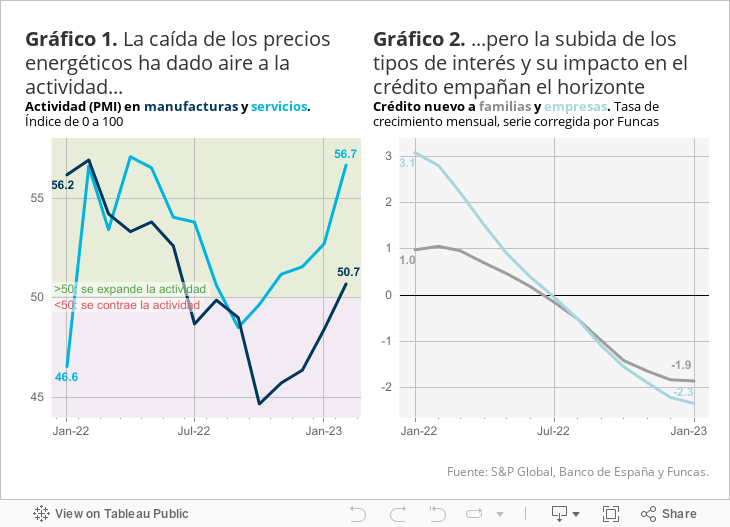

De momento las fuerzas expansivas son las que dominan la coyuntura, como lo muestran el buen comportamiento del mercado laboral y las encuestas de actividad, con indicadores PMI que apuntan a un crecimiento tanto en los servicios como, y esto es lo nuevo, en la industria. El turismo da buenas sensaciones, y estaría a un tris de superar los niveles prepandemia en términos de entradas de extranjeros. Todo ello es compatible con un avance del PIB en el primer trimestre y probablemente también en el segundo, a tenor del tirón anunciado para esta Semana Santa.

Más allá, los efectos del ajuste monetario y de las tensiones financieras que han aflorado estos últimos días ganarán protagonismo. La contracción del crédito bancario, importante indicador avanzado de actividad, ya es palpable: el volumen de nuevos préstamos a hogares ha descendido un 8% desde el verano pasado y en el caso de las empresas el descenso alcanza el 9,3% (con datos desestacionalizados y suavizados que van hasta enero). De manera similar, las entidades financieras también declaran haber endurecido las condiciones de acceso al crédito, según la última encuesta del BCE realizada antes del colapso de SVB.

La restricción crediticia sólo puede agravarse tras la última vuelta de tuerca del BCE, y sobre todo como consecuencia de la probable reacción de prudencia de las entidades financieras en un entorno marcado por la pérdida de confianza. Las instituciones financieras se enfrentan a pérdidas latentes que se generan de manera cuasi automática a medida que los bonos que habían comprado a tipo de interés fijo durante la era de abundancia monetaria se devalúan. Si bien se trata de pérdidas potenciales (solo se realizan en caso de venta de los títulos antes de llegar a vencimiento), las entidades no pueden permitirse añadir a ese riesgo de tipos de interés, otro de impago en los créditos que concede, de ahí la necesidad de una mayor cautela en la política de préstamos al sector privado.

De manera general, las decisiones de política monetaria podrían impactar con más nitidez en la segunda parte del año, habida cuenta del tiempo de latencia entre las medidas y la evolución de la economía. Además, como ya ocurrió en la crisis financiera de 2008, el impacto se refuerza con cada subida adicional de tipos de interés (es decir, la repercusión no es lineal).

En todo caso, la clave está en la inflación. De moderarse significativamente, los bancos centrales tendrán la ocasión de frenar sus subidas de tipos, atenuando los riesgos recesivos y de crisis financiera. Se espera que los próximos datos de IPC relajen la presión: en el caso de España, el incremento será inferior al 5% en términos interanuales, por la comparación con los meses inmediatamente posteriores a la invasión de Ucrania (efecto escalón). Además, la electricidad se ha abaratado un 16% en lo que va de mes. Pero Frankfurt ya ha detectado efectos de segunda ronda en los márgenes de algunos sectores, y alerta de la posibilidad de una reacción de los salarios en los países miembros con mercados laborales más tensionados. Los costes laborales se incrementaron casi un 6% en el cuarto trimestre en términos medios interanuales en la eurozona, pero solo un 3,6% en España. Una heterogeneidad que complica aún más la tarea de la política monetaria en su doble objetivo, cada vez más contradictorio, de actuar enérgicamente contra la inflación y a la vez asegurar la estabilidad financiera.

PRECIOS | La tasa de inflación del Índice de Precios Industriales se situó en febrero en el 7,8%, muy por debajo de las tasas registradas a lo largo de 2022, que llegaron a superar el 40%. Esta moderación obedece fundamentalmente a la bajada del índice energético experimentada desde el verano pasado (pese a lo cual continua por encima de los niveles de 2021). El índice de la industria de la alimentación sigue ofreciendo señales preocupantes: su tasa interanual apenas se ha reducido unas décimas hasta el 20%, lo que apunta a que la cesta de la compra seguirá encareciéndose.

Este artículo se publicó originalmente en el diario El País.