Una de las principales incógnitas de la coyuntura atañe al impacto de la subida de tipos de interés pilotada por el BCE en respuesta a la inflación. Si bien los riesgos generados por los mercados energéticos y la guerra en Ucrania han retrocedido, persisten importantes divergencias de opinión acerca del proceso de restricción de la política monetaria y sus derivadas en la economía.

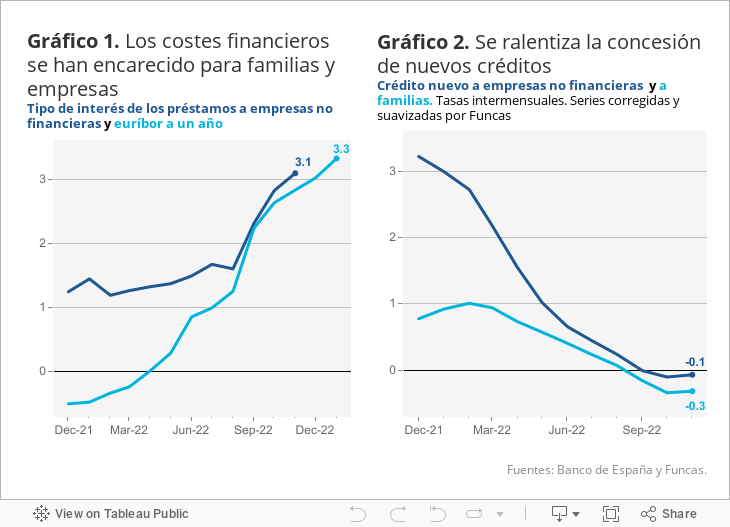

De momento los hechos tienden a avalar la visión de relativo optimismo manifestada por Christine Lagarde: la eurozona (y por ende España, por su diferencial favorable tanto de inflación como de crecimiento) evitaría una recesión prolongada. Es cierto que el ajuste abrupto de tipos de intervención directamente controlados por el banco central se ha trasladado a los costes financieros que soportan familias y empresas, como no podía ser de otra manera. El euríbor ha pasado del -0,5% a principios del año pasado, al 3,3% actual, mientras que el tipo de interés para los préstamos a empresas se ha duplicado hasta superar el 3% (con datos hasta noviembre, que hacen presagiar un ascenso adicional en el cierre del año).

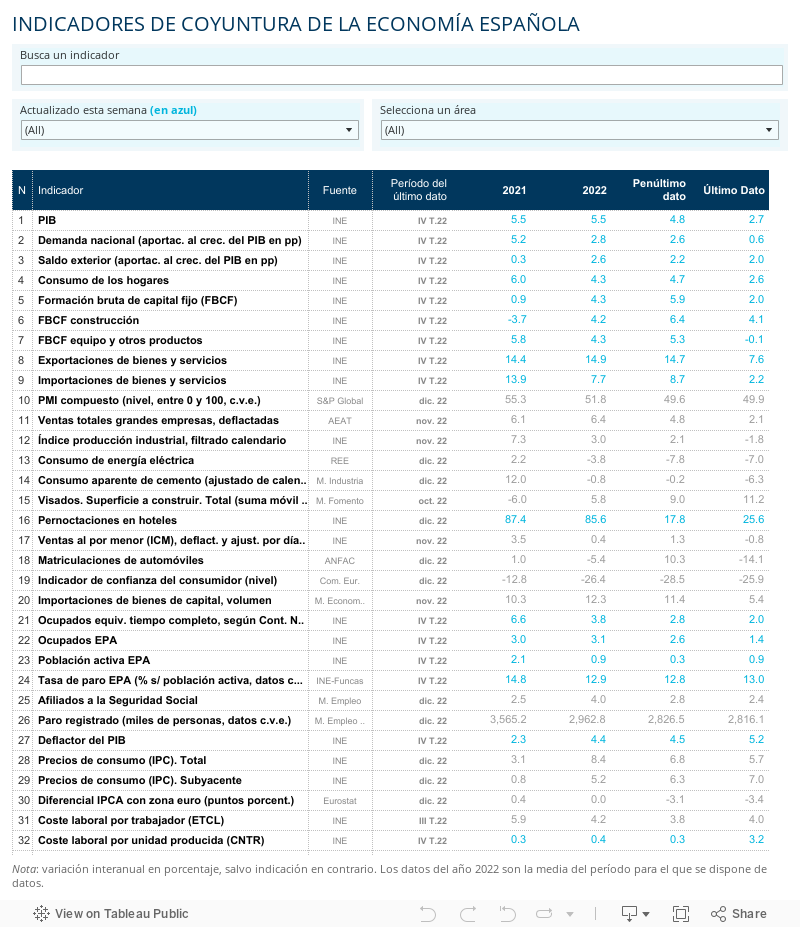

Sin embargo, el crédito parece aguantar. La concesión de nuevos préstamos al sector privado se ha reducido de manera cuasi imperceptible en el periodo reciente. Recordemos que en 2008 las turbulencias financieras provocaron una contracción del crédito a empresas del 6%, y del 30% en el caso de los hogares, preludio de la Gran Recesión. También se esperaba un deterioro del factor confianza —clave en decisiones de consumo e inversión— como consecuencia del giro monetario. Pero la encuesta de la Comisión Europea para España apunta a un ligero repunte —si bien situándose todavía en terreno contractivo—, dejando atrás los mínimos alcanzados tras la invasión de Ucrania. Por otra parte, en contra de los peores vaticinios, la prima de riesgo que soporta la deuda pública española apenas se ha resentido de la subida de tipos ni del fin del programa de compra de bonos del BCE.

Con todo, y pese a que el impacto de la política monetaria se suele diluir durante un periodo relativamente largo que todavía no se ha agotado, la economía parece estar asimilando el alza de costes financieros sin demasiados sobresaltos. Otra cosa es hasta dónde podrá aguantar el nuevo ciclo de subidas de tipos que se ha anunciado, en aras a una inflación subyacente que no da respiro —se ha acelerado en todos los grandes países de la eurozona hasta niveles que dan alas a los partidarios de una acción anti-inflación mucho más agresiva.

Si el euríbor escalara hasta el 3,75% de aquí a la primavera —en consonancia con una facilidad de depósitos del BCE del 3,25%, frente al 2% actual— y se mantuviera en ese nivel hasta finales de año, los hogares todavía podrían evitar una erosión de su renta disponible en términos reales, es decir descontando la inflación y el incremento de cargas de intereses (con estimaciones de Funcas). Esto sería por tanto todavía asumible para la economía española. Pero por encima de ese umbral, la vuelta de tuerca monetaria generará una pérdida preocupante de poder adquisitivo.

La liquidez del sector financiero no bancario es otro frente a vigilar, según la encuesta del BCE de condiciones financieras en el último trimestre del pasado ejercicio. Destaca el riesgo a que se enfrentan los fondos de inversión que más se habían apalancado durante la época de tipos de interés negativos. Y ojo, porque la encuesta apunta a un deterioro adicional de las condiciones financieras para esos fondos durante el primer trimestre de este año.

En suma, bajo supuestos razonables, la economía española debería poder superar el efecto contractivo de la política monetaria y así crecer por encima de 1% en el conjunto del año a la vez que se aplaca la inflación, según el consenso. En este escenario, la clave está en el buen temple del BCE.

IPC SUBYACENTE | España es el miembro de la eurozona con mejor resultado en términos de IPC general, a tenor de los datos de diciembre. Sin embargo, descontando la energía y los alimentos frescos, el IPC subyacente se incrementó un 6,7%, superando otros seis países. La media de la eurozona se sitúa en el 6,9%, y entre los grandes socios comunitarios, Francia e Italia obtienen mejores registros (5,4% y 6,5%, respectivamente), a la inversa de Alemania (7,3%) y Países Bajos (8,4%). La inflación subyacente se mantiene en el doble dígito en los países bálticos.

Este artículo se publicó originalmente en el diario El País.