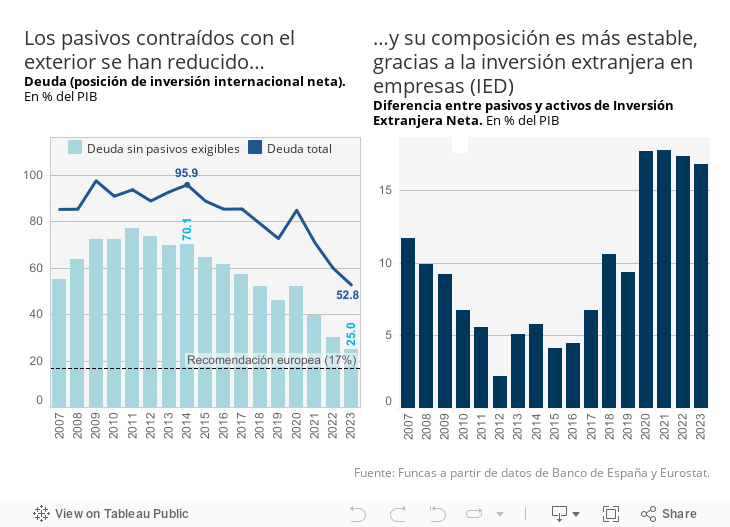

Uno de los desarrollos más relevantes del periodo reciente es la intensificación del desendeudamiento de la economía española frente al exterior. La deuda externa ha sido un legado persistente de la burbuja de crédito cuyo estallido asoló España a partir del 2008. En ese momento, el total de pasivos externos, es decir el dinero que debíamos a los inversores extranjeros, rozó el 100% del PIB (en términos de posición de inversión internacional neta) y las cargas financieras se dispararon, engullendo, por ejemplo, la cuasi totalidad de los ingresos derivados del turismo internacional: la renta neta generada por el turismo apenas sirvió para sufragar los intereses de la deuda. A partir de 2015, gracias a los superávits generados por las exportaciones, la deuda externa emprendió una senda decreciente, pero el proceso fue lento. En 2020, como consecuencia de las necesidades de financiación derivadas de la pandemia, el volumen de pasivos frente al exterior repuntó hasta el 85% del PIB, un nivel netamente inferior a los registros de la crisis financiera, pero todavía muy elevado.

Desde entonces, sin embargo, el volumen de pasivos contraídos con los inversores internacionales ha agudizado su desescalada hasta representar el 53% del PIB. El resultado es que los pagos por intereses también se han aligerado: estos apenas equivalen ya al 15% de los ingresos por turismo, pese al encarecimiento del precio del dinero pilotado por el BCE. Venimos por tanto de lejos, y así lo reconoce la Comisión Europea en su In-depth review de seguimiento de los desequilibrios en los Estados miembros.

Además, la estructura de la deuda ha mejorado, atenuando el riesgo financiero. Una parte creciente de los pasivos consiste en títulos de deuda con vencimientos a largo plazo, y sobre todo en inversiones extranjeras directas en empresas españolas, una variable por definición relativamente estable. El indicador de deuda externa de referencia de la Comisión, que excluye la inversión directa extranjera en España, así como otros pasivos sin riesgo de impago, ha descendido hasta el 25% del PIB, casi la mitad que en 2020 y 54 puntos porcentuales menos que en el cénit de la crisis financiera. Este colosal esfuerzo de desendeudamiento, junto con la entrada de capital estable para equipar el tejido productivo español, trasladan una imagen de mayor confianza.

No obstante, los niveles de endeudamiento superan todavía los umbrales comúnmente considerados como prudenciales (la referencia de Bruselas es del 17% en concepto de posición de inversión internacional neta). Así que este es un frente de vulnerabilidad que no ha desaparecido. Para atenuarlo, es necesario en primer lugar mantener el plus de competitividad, factor que genera excedentes en los intercambios internacionales, es decir de recursos que sirven para seguir avanzando en la reducción de los pasivos del sector privado. Otra condición es la contención de los desequilibrios presupuestarios, habida cuenta del peso de los no residentes en las compras de nuevas emisiones de deuda del Tesoro. Habrá que hacerlo con buen temple para que no descarrile el crecimiento, siendo esta una variable crucial para disponer de la capacidad económica de asumir las cargas financieras. Para ello el despegue el esfuerzo de inversión interno es sine qua non.

En lo inmediato la dinámica inercial de la economía y del superávit externo parecen garantizados, propiciando un descenso adicional de la deuda externa en proporción del PIB. Más allá, necesitaremos un nuevo impulso para crear un entorno favorable a la inversión y a la contención del déficit público estructural, siendo este el principal factor de persistencia de la deuda externa. Pese a los avances recientes, el legado de la crisis sigue pesando en las cuentas externas, evidenciando la longevidad de los ciclos financieros. La profundización de estos avances es la clave para reducir nuestra exposición al vaivén de los mercados financieros, y así ensanchar el margen de acción de la política económica.

SUPERÁVIT COMERCIAL | En 2023, el saldo de los intercambios con el exterior (balanza por cuenta corriente) arrojó un superávit de 38.000 millones euros, máximo histórico. Este resultado procede a vez de la reducción del déficit de la balanza comercial de bienes (en parte por el abaratamiento de las importaciones) y del incremento del excedente de la balanza de servicios, tanto turísticos como no turísticos. El saldo de los servicios no turísticos, casi nulo hace unos años, supera ya el 2% del PIB. El creciente superávit con la UE es otra tendencia relevante.

Este artículo se publicó originalmente en el diario El País.