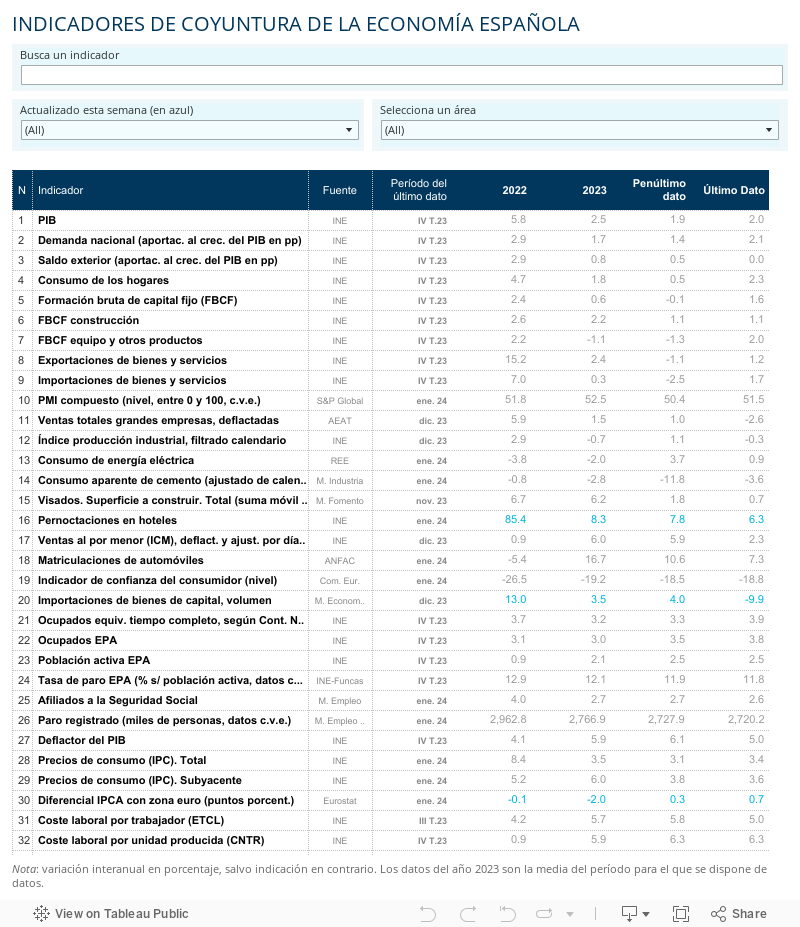

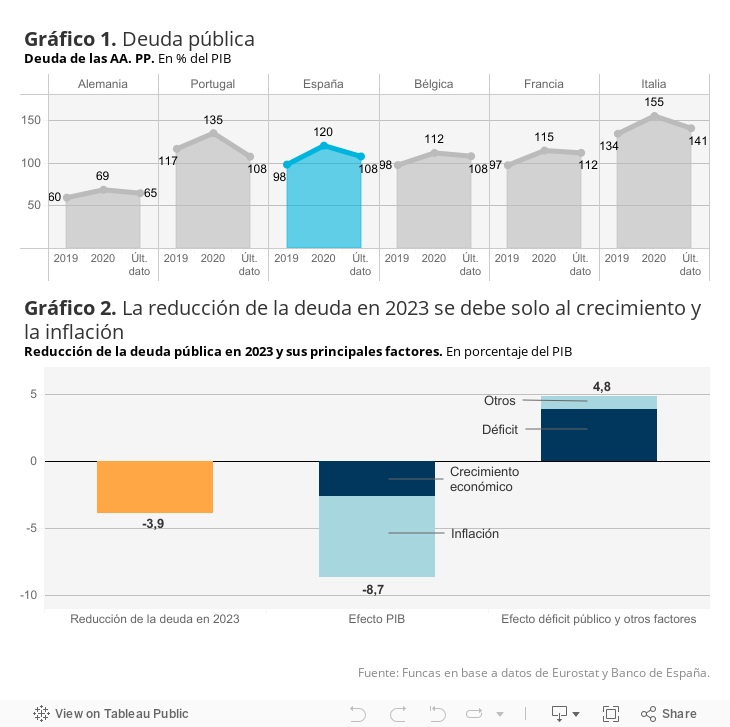

La trayectoria reciente de la deuda pública es reveladora de los principales factores que sustentan la sostenibilidad de las finanzas públicas. El endeudamiento de las administraciones se ha reducido en 3,9 puntos de PIB en el último año (y más de 12 puntos desde el cénit alcanzado tras el estallido de la pandemia). Este es un resultado positivo en comparación con otras grandes economías europeas: Bélgica y Francia, por ejemplo, aun partiendo de un desequilibrio menos pronunciado que el nuestro, apenas han avanzado de modo que hoy por hoy se encuentran en peor posición. Aparentemente el ritmo de contención de los pasivos sería también coherente con las nuevas reglas fiscales europeas, que obligan a una reducción anual de un punto porcentual de PIB.

La tendencia subyacente es, sin embargo, más compleja. En primer lugar, si la deuda reduce su peso en relación al tamaño de economía es en buena parte por el efecto de la inflación. Es decir, la deuda sigue escalando en euros, pero la subida de los precios erosiona su valor en términos reales. Así pues, con una inflación del 2% (en vez del 5,9% registrado el año pasado en términos de deflactor del PIB), la ratio de deuda sobre PIB solo se hubiera reducido en dos puntos porcentuales. Así que la inflación explica la mitad de la mejora observada, una circunstancia probablemente irrepetible en años venideros.

Otro factor ha sido el crecimiento económico: un sólido 2,5% que contrasta con el estancamiento de las economías centroeuropeas, y contribuye a explicar el descenso del peso de la deuda pública (por su efecto favorable sobre la recaudación y el gasto, y por la elevación del denominador de la ratio deuda sobre PIB). El crecimiento tendencial de la economía española es, sin embargo, inferior al registrado el año pasado. Bajo la hipótesis de una cierta recuperación de la productividad, y de un incremento sostenido de la fuerza laboral, algo que supone la integración de un volumen importante de mano de obra extranjera para compensar nuestro declive demográfico, el crecimiento podría alcanzar tal vez una media anual del 2% en los próximos años.

Con todo, la deuda solo es sostenible si se reduce el déficit público, y siempre que el esfuerzo no perjudique el crecimiento potencial de la economía. Esta doble condición puede plantear dilemas, como en el caso de la inversión pública. Por ejemplo, la descarbonización del tejido productivo y las medidas de adaptación frente al cambio climático son cruciales para preservar nuestros recursos naturales de los cuales dependen sectores clave como el turismo o la agricultura, y por ende el crecimiento económico. Se trata por tanto de una inversión, con una repercusión a corto plazo en la hacienda pública que conviene acomodar. Preocupa que Alemania esté privilegiando el recorte del déficit a contracorriente de las necesidades de inversión de su economía, con el riesgo de retrasar la recuperación y acelerar la pérdida de competitividad de la industria.

El objetivo debe ser la sostenibilidad de la deuda, y no necesariamente su reducción como tal ya que el mix de medidas es vital. Las nuevas reglas fiscales otorgan flexibilidad a este respecto, al tiempo que permiten modular los objetivos en función del esfuerzo inversor y reformista durante un periodo de hasta siete años. Esto no nos exime de emprender, a partir de este mismo ejercicio, una senda de corrección con resultados tangibles. Las estimaciones basadas en los datos disponibles de ejecución apuntan a que sería necesario un ajuste cercano a 15.000 millones de euros, aproximándose al equilibrio del agujero presupuestario fuera de intereses durante un periodo razonable. El escenario es factible en el contexto actual de crecimiento vigoroso, relativa calma en los mercados, y con un volumen ingente de fondos europeos todavía por ejecutar.

COSTE DE LA DEUDA| La perspectiva de reducción de tipos de interés por parte del BCE se está trasladando a los mercados de deuda. En enero, el Tesoro emitió bonos con vencimiento a 10 años a un tipo de interés cercano al 3,3%, frente al 4% del otoño pasado. Aun así, el coste de la deuda de nueva emisión supera el de la que vence, algo que tiende a elevar los costes de financiación del Estado. Por ejemplo, el tipo de interés de los bonos a 10 años emitidos en 2014 alcanzó el 2,9%.