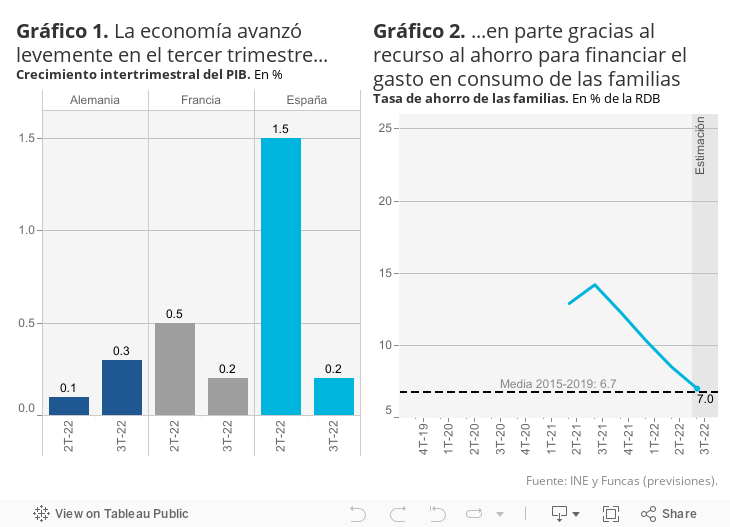

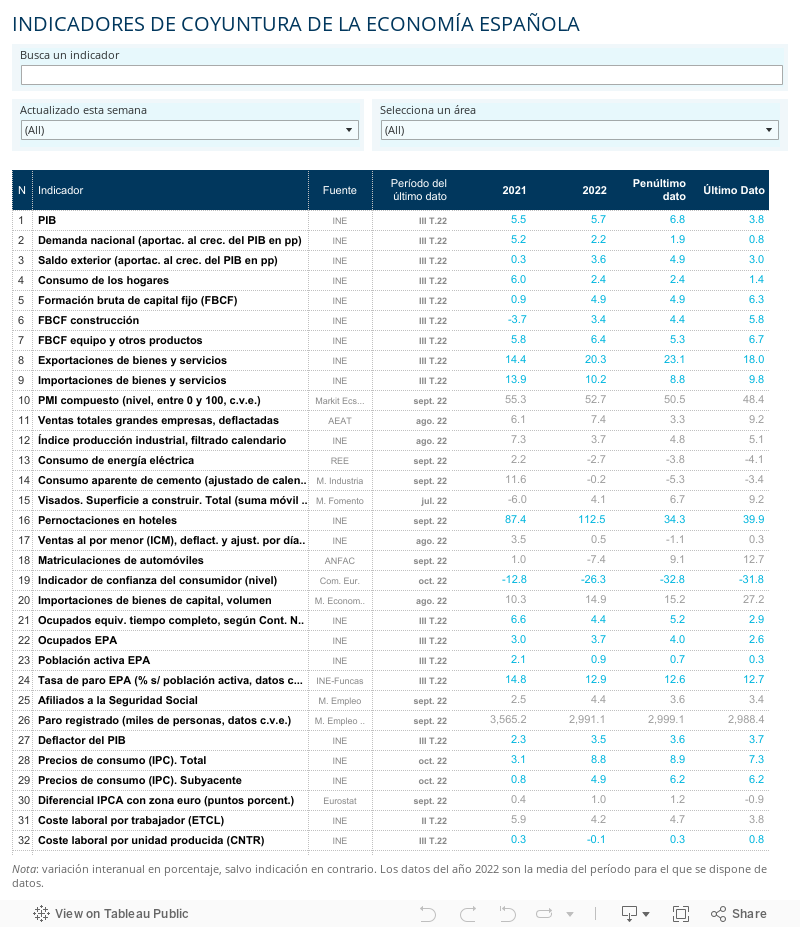

El exiguo avance de la economía durante los meses de verano (apenas un 0,2%, frente al vigoroso 1,5% del segundo trimestre) confirma los temores de una entrada en recesión en el cierre final del año. La actividad se ha ido sustentando en buena medida en el incremento del consumo de los hogares, una situación que no podrá sostenerse mucho más tiempo en un contexto de pérdida de poder adquisitivo y de caída de la tasa de ahorro. Las dudas en torno a Alemania, Italia y el Reino Unido, tres de nuestras principales fuentes de ingresos externos, tampoco ayudan a despejar el horizonte. Y el entorno global, con una guerra a las puertas de Europa, es de una incertidumbre radical. La OMC anticipa un crecimiento del comercio mundial de apenas un 1% en 2023, uno de los peores registros exceptuando el de la pandemia.

Eso en superficie, porque si bien las señales de debilitamiento son claras, también aparece una cierta capacidad de resistencia. En contra de lo que sucedía en anteriores recesiones, el mercado laboral está jugando un papel estabilizador. El empleo se desacelera, pero de una manera acompasada con la economía que contrasta con el aumento vertiginoso del paro de anteriores periodos de debilitamiento: el número de horas trabajadas se redujo ligeramente, pese a lo cual la ocupación todavía repuntó un 1%. Y si el paro aumenta, en términos de EPA, es porque se incorporan más personas en el mercado laboral, sobre todo jóvenes.

El sector exterior, otra bestia negra de casi todas las anteriores crisis, está mostrando una resiliencia inusual ante las turbulencias internacionales. Destaca el tirón de las exportaciones de bienes, que registraron una sorprendente aceleración en el tercer trimestre (2,6% frente a 0,2% en el segundo). Si bien las importaciones también repuntan, sobre todo en valor como consecuencia del shock energético, el saldo exterior arroja todavía un superávit.

También se temía una cronificación de la brecha de inflación surgida a raíz del alza de costes de producción. Sin embargo, la moderación del IPC es un alivio tanto para las familias como para la competitividad, si bien no hay que bajar la guardia habida cuenta de la volatilidad del precio del gas (los mercados de futuros vaticinan fuertes repuntes) y la persistencia de una inflación subyacente, es decir descontando energía y alimentos frescos, superior al 6%.

Nada de ello parece suficiente para impedir una inminente recesión, pero tal confluencia de factores de resistencia podría ayudar a acortarla. La experiencia pasada muestra que una fuerte contracción del empleo (algo que de momento no se vaticina), o el deterioro de la competitividad internacional (poco probable hoy por hoy), pueden desencadenar turbulencias financieras que profundizarían la recesión.

Para aprovechar esas tenues señales positivas es crucial frenar la inflación subyacente, con acuerdos explícitos o tácitos de rentas. Y acertar con los PGE. El contexto económico aboga por ayudas centradas en los sectores vulnerables junto con incentivos al cambio de modelo energético, y a la vez un esfuerzo creíble de corrección de los desequilibrios: España, junto con Francia, es el único país de la UE que solo ha conocido déficits primarios (excluyendo el pago de intereses) en la última década.

En todo caso el BCE no deja resquicio para errores. Los tipos de interés seguirán subiendo y, tras una pausa que podría producirse en la primavera, el banco central se dispone a deshacerse de los bonos que tiene en cartera. El Tesoro Público se enfrenta por tanto a la tarea de tener que colocar en el mercado ingentes cantidades de deuda durante el próximo ejercicio. De momento lo está consiguiendo, a un coste asequible. La prima de riesgo incluso retrocede, y los no residentes apuestan por la marca España. Una señal positiva, en un entorno cada vez más hostil.

PIB | El PIB registró una fuerte desaceleración en el tercer trimestre, pero con una composición que revela algunas fortalezas. El consumo y la inversión mantuvieron un ritmo más intenso de lo esperado. Pero sobre todo destaca el buen resultado de las exportaciones de bienes. El turismo, sin embargo, experimentó un crecimiento débil, si bien a partir de niveles superiores a los previos a la pandemia. Por el lado de la oferta, el sector manufacturero también progresó, algo que en el contexto actual tan adverso para la actividad industrial debe valorarse positivamente.

Este artículo se publicó originalmente en el diario El País.