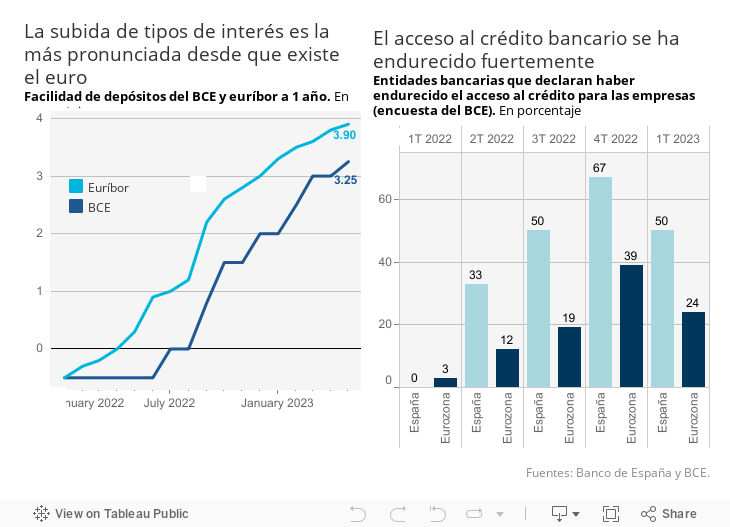

Tras la nueva subida de tipos de interés decidida por el Banco Central Europeo (BCE) —un 0,25%, en línea con lo anticipado— nos acercamos al umbral a partir del cual los riesgos inherentes al arma monetaria se intensifican. Como ya ocurrió en el periodo anterior a la gran recesión, el impacto de los ajustes parece inocuo en las primeras fases del ciclo restrictivo, pero se aceleran posteriormente con la aparición de un episodio de inestabilidad financiera. Por supuesto, los responsables monetarios conocen esa “no linearidad”, si bien en el caso del BCE el objetivo cuasi exclusivo de eliminar la inflación en un plazo corto complica la tarea.

El principal argumento esgrimido para respaldar la vuelta de tuerca es que la inflación es persistente: pese al abaratamiento de la energía, la inflación subyacente se sitúa todavía en cotas demasiado altas. Por otra parte, la economía europea —y singularmente la española— evoluciona mejor de lo previsto pese a la subida de tipos, con un crecimiento escueto pero positivo del 0,1% en el primer trimestre. La extraordinaria resistencia del mercado laboral actúa como dique de contención ante la pérdida de poder adquisitivo a la vez que atenúa el riesgo de impago de los hogares endeudados. En todo caso, los niveles de deuda privada son muy inferiores a los observados antes de la gran recesión. En España, los hogares han conseguido aligerar sus pasivos en más de un tercio, en relación con su renta disponible. En el caso de las empresas no financieras, el recorte alcanza el 40%, fruto de un proceso de desendeudamiento que no ha concluido.

Según esta visión, la cascada de caídas de bancos regionales en EE UU y el colapso de Credit Suisse en Europa se interpretan como episodios puntuales, poco probables bajo el paraguas regulatorio que prevalece en la zona euro y con un impacto limitado habida cuenta del tirón de la economía. Si bien los halcones han aceptado relajar el ritmo de ajuste de tipos de interés, también han obtenido una decisión importante para España: el fin a partir del verano de la reinversión por parte del BCE de todos los bonos públicos que lleguen a vencimiento. Esto se asemeja a un órdago dirigido a los Estados, para que arrimen el hombro en la lucha contra la inflación, corrigiendo sus desequilibrios presupuestarios. A partir de julio, habrá que colocar en el mercado toda la deuda amortizada en el banco central, además de las necesidades de financiación ya anticipadas según el déficit y los vencimientos de títulos en manos del sector privado.

Frente a este escenario de reducción de la inflación con aterrizaje suave de la economía, existe otro menos amable. En primer lugar, la resiliencia de la economía se sustenta en buena parte en el fenómeno de ahorro embalsado, un factor que está perdiendo fuerza a tenor de la caída del consumo de los hogares registrado en los dos últimos trimestres. La tendencia es similar en la eurozona, según los malos datos de ventas minoristas (-1,2% en marzo). Los salarios siguen perdiendo capacidad de compra, a la vez que los costes financieros se disparan. Por otra parte, la experiencia pasada muestra que la inflación responde con retraso a la restricción monetaria, de modo que no resulta fácil para el BCE calibrar su política. Se puede pasar si la tendencia de fondo es ya consistente con una convergencia hacia el objetivo.

En cuanto a la inmunidad del sistema financiero europeo, el propio supervisor reconoce vulnerabilidades como las posibles conexiones entre las entidades que operan bajo su normativa y la banca en la sombra. Otro foco de atención atañe a las pérdidas latentes generadas por la depreciación de activos adquiridos a tipo fijo. Todo ello sin contar con el impacto de eventuales brotes aislados de estrés financiero. Conseguir a la vez una rápida vuelta a la estabilidad de los precios y un crecimiento sostenido es un dilema endiablado.

MANUFACTURAS | El índice de producción manufacturera registró en marzo un crecimiento mensual del 2,6%. Sin embargo, habida cuenta de la debilidad del inicio del año, el índice muestra un estancamiento para el conjunto del trimestre. En cuanto a las perspectivas, el indicador PMI de gestores de compra de manufacturas para abril ha descendido por debajo del nivel de 50, algo que apunta a una contracción de la actividad —aunque en menor medida que en las otras grandes economías europeas—. Asimismo, la utilización de la capacidad productiva manufacturera anticipa un retroceso en el segundo trimestre.

Este artículo se publicó originalmente en el diario El País.