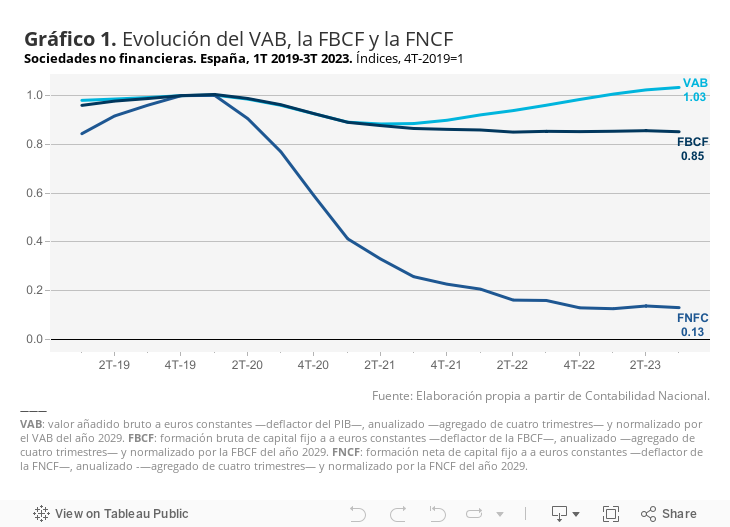

Uno de los hechos destacables de la recuperación de la economía española tras la pandemia es el retraso en la recuperación de la inversión en capital de las empresas en relación a la evolución de su output (gráfico 1). En el tercer trimestre de 2023, el valor añadido bruto de las sociedades no financieras españolas se situó un 3,4% por encima del registrado en 2019, en contraste con la formación bruta de capital fijo, que está un 15% por debajo. El desacoplamiento entre la evolución de la actividad y la inversión empresarial es mucho más marcado si se considera la formación neta de capital fijo (bruta menos consumo de capital)[1].

En todo este período la inversión neta se ha mantenido positiva, lo cual ha servido para mantener el stock de capital productivo, incluso durante el periodo más profundo de la crisis. La pregunta debe ser, por tanto, por qué las empresas en su conjunto no han ampliado capacidad durante el último año, cuando la actividad ha superado los niveles prepandemia. Diversos factores pueden explicar este hecho; en esta entrada se analiza si los incentivos económicos a invertir explican la evolución de la inversión empresarial en capital fijo.

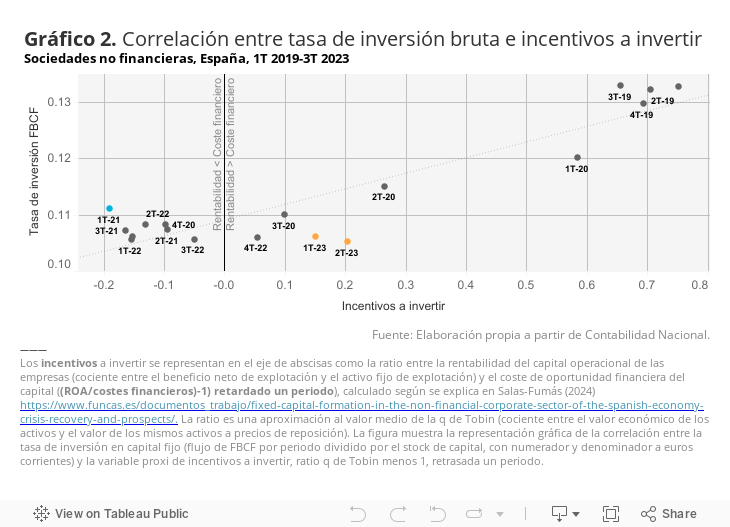

El incentivo a invertir en un trimestre se mide por el cociente entre la rentabilidad del activo de explotación y el coste de oportunidad financiera del capital, con valores del numerador y denominador del trimestre anterior. La variable de inversión a explicar es la tasa de formación bruta de capital fijo (inversión bruta por euro de activo de explotación). La correlación entre las dos variables se muestra en el gráfico 2. Como se espera, la correlación es positiva y estadísticamente significativa, aunque en el gráfico aparecen tres puntos atípicos que se apartan de la tendencia general. El punto marcado en azul corresponde al primer trimestre de 2021, cuando la pandemia impacta de forma más negativa en la economía y arrastra la rentabilidad a los niveles más bajos; la tasa de inversión se mantiene por encima de lo esperado por razones de inercia. Los dos puntos marcados en amarillo corresponden a las tasas de inversión de los trimestres segundo y tercero de 2023. Durante este año la actividad de las empresas se recupera a los niveles prepandemia y la rentabilidad del capital vuelve a superar el coste financiero. Se esperaría, por tanto, una recuperación de la inversión en capital que, según los datos, no se produce.

A la vista de estos datos, la evolución de los incentivos a invertir explicaría la senda de la inversión en buena parte de 2021 y 2022, aunque no el retraso en su recuperación durante 2023. En este sentido, conviene tener en cuenta que las incertidumbres sobre la duración del episodio inflacionario y el endurecimiento de la política monetaria en 2023, junto con conflictos geopolíticos adicionales, podrían haber significado una prima de riesgo adicional para inversores y empresas y haber reducido, por tanto, el incentivo a invertir por debajo de las estimaciones representadas en el gráfico. Otro factor con una eventual influencia en el retraso en la recuperación de la inversión en 2023 podría tener que ver con los plazos en la ejecución de los programas de inversión financiados con fondos NGEU. En todo caso, si los datos del cuarto trimestre de 2023 consolidan la recuperación de los incentivos a invertir, el ejercicio de 2024 debería ser el de recuperación de la inversión en capital por parte de las empresas en España.

[1] Los valores de VAB, FBCF y FNCF aquí mencionados están calculados a euros constantes, anualizados y normalizados.

Más información en la nota Fixed capital formation in the non-financial corporate sector of the Spanish economy: crisis, recovery and prospects publicada por Funcas.