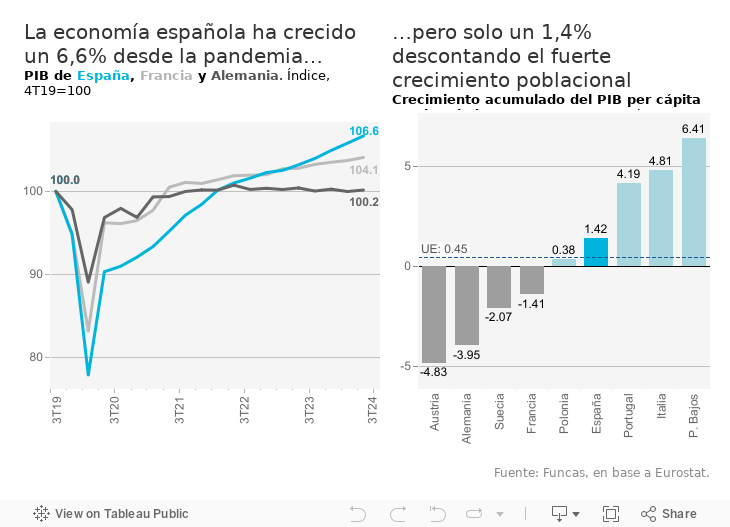

La economía española bate un récord de crecimiento, tras anotar en el tercer trimestre el mayor avance del PIB de la Unión Europea: un 3,4% en términos interanuales, casi cuatro veces más que la media europea. Las cifras macroeconómicas, aun empañadas por un consumo público desbocado, iluminan las perspectivas en el corto plazo, sin que aparezcan los desequilibrios que en otras épocas nos abocaron a una crisis. La deuda del sector privado se desinfla, no se perciben burbujas de crédito, la prima de riego se ha anclado por debajo de la de Francia, mientras que las cuentas externas arrojan un excedente sólido (el superávit por cuenta corriente acumulado hasta agosto es un 30% superior al registrado el año pasado). El tejido productivo se diversifica, fruto del auge de las exportaciones de servicios no turísticos, cuyo crecimiento casi cuadriplica el del PIB.

El cuadro global es por tanto alentador, otra cosa es cómo se percibe en la ciudadanía tras la sucesión de shocks de estos últimos cinco años. En este periodo los ganadores son los colectivos que han conseguido un empleo, sobre todo los parados y los extranjeros que se han insertado en el mercado laboral, siendo este último grupo el más numeroso. Asimismo, los perceptores del salario mínimo y de prestaciones que se han revalorizado por encima de la inflación también han podido mejorar su situación. En el otro extremo, se encuentran los inversores que han logrado fructificar su capital al calor de la subida de los tipos de interés y de la bolsa.

El grueso de las clases medias, sin embargo, ha sufrido una merma de poder adquisitivo: pese a la mejora salarial observada hasta el tercer trimestre, la remuneración media por ocupado se sitúa todavía en retroceso con respecto a hace cinco años (descontando la subida de los precios al consumo). A ello se une en el caso de los jóvenes la dificultad de acceso a la vivienda.

La brecha entre los resultados macroeconómicos y la percepción ciudadana es sintomática de nuestro modelo productivo, caracterizado por el escaso crecimiento de la productividad y de las remuneraciones. Sigue siendo el caso que el tamaño de la economía se incrementa a base de incorporar más fuerza laboral, particularmente la extranjera en los últimos años, y no como consecuencia de mejoras de eficiencia. Desde el último trimestre de 2019 hasta el tercero del presente ejercicio el PIB se ha incrementado un 6,6%, y el empleo lo ha hecho un 9,3%, evidenciando un declive de la productividad por ocupado. La tendencia en términos de productividad por hora trabajada ha sido más favorable, incluso levemente positiva en el periodo más reciente, pero no se aprecia de momento una mejora estructural.

El modelo aditivo de crecimiento se enfrenta a la necesidad de construir vivienda para así acompasar incremento de población que sustenta el actual ciclo expansivo y facilitar la movilidad laboral. Sin embargo, la inversión residencial apenas reacciona a la situación de escasez, siendo la construcción una de las variables más rezagadas desde la pandemia.

El déficit de inversión en equipamiento y en mejoras productivas es una limitación de más calado. El comportamiento de esta variable clave sigue marcado por la debilidad, algo sorprendente teniendo en cuenta la situación relativamente saneada de las cuentas de las empresas, la disponibilidad de abundantes fondos europeos y la entrada de capital extranjero. Se estima que el volumen de inversión empresarial se sitúa todavía en torno a un 10% por debajo del nivel anterior a la pandemia, lo que podría acabar por constreñir la expansión, además de alejar la perspectiva de una transformación del modelo productivo, como sería deseable.

Entre tanto, la renta per capita apenas ha avanzado un 1,4% en el periodo considerado, casi cinco veces menos que el PIB, evidenciando la necesidad de elevar el rendimiento social de nuestro crecimiento económico.

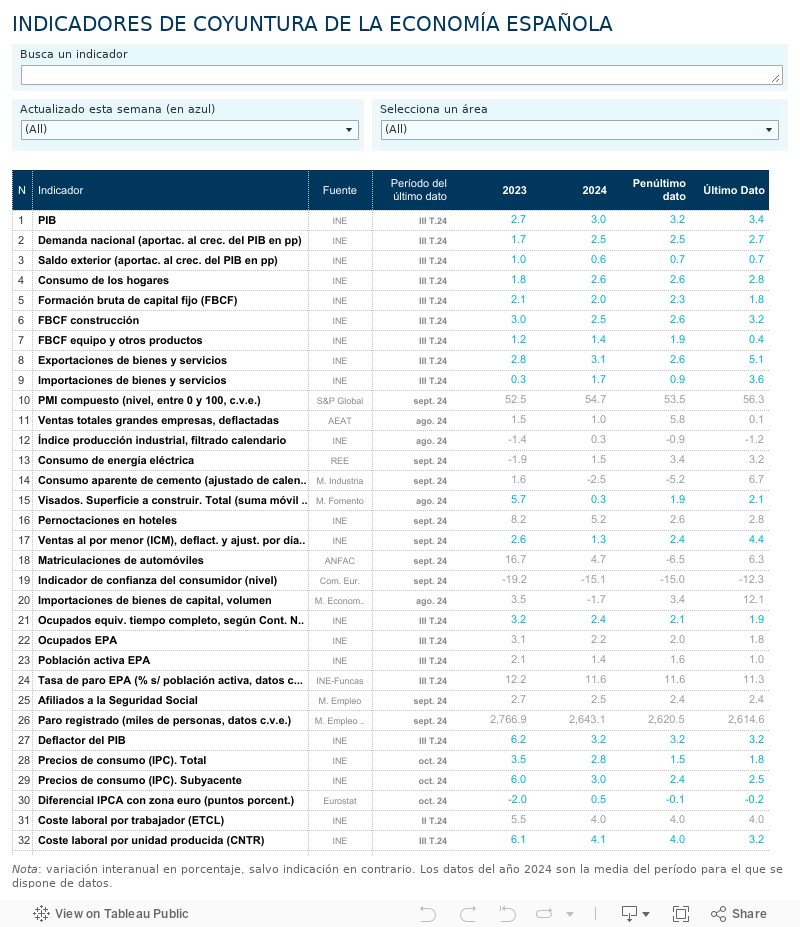

DÉFICIT | Pese al crecimiento económico, el desvío de las cuentas públicas no parece estar corrigiéndose. El déficit consolidado de las administraciones públicas (a excepción de las locales) alcanza el 2,3% del PIB, con datos hasta agosto. Esto es una décima más que en el mismo periodo del año pasado. Si bien la recaudación mantiene una tónica creciente, al compás de la economía, el gasto público avanza a un ritmo mayor. Destaca el consumo de las administraciones, con un avance del 6%, superior a lo que cabía esperar en un contexto de prórroga presupuestaria.

Este artículo se publicó originalmente en el diario El País.