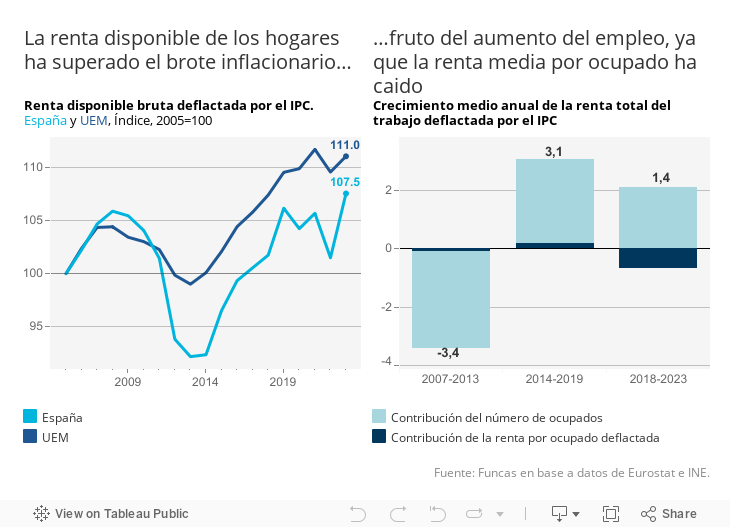

Diferentes barómetros muestran que la percepción de pérdida de capacidad de compra se ha extendido, convirtiéndose en una de las principales preocupaciones sociales, por delante del paro. Esta sensación, que contrasta con los buenos datos de crecimiento económico, hace eco al escaso incremento de los ingresos de las familias en comparación con el periodo anterior a la pandemia: si bien en el último año la renta disponible de los hogares se disparó un 6% en términos reales, un ritmo nunca visto desde que arranca la serie histórica en los 90, la mejora apenas habría compensado el golpe de la crisis sanitaria y del brote inflacionario.

La percepción ciudadana, respaldada por las cifras macroeconómicas, es sintomática de la naturaleza “extensiva” de nuestro modelo productivo. Es decir, solo crecemos incorporando más mano de obra en la producción o “echando” horas, y no con mejoras cualitativas o de la productividad que requerirían inversión, cambios en la organización del trabajo y en general una mayor eficiencia productiva.

Así pues, si la renta disponible de las familias se ha incrementado en el periodo reciente es solo y exclusivamente porque hay más personas trabajando. El empleo, en equivalente a tiempo completo tal como se mide en la contabilidad nacional, creció un 3,2% en 2023, y un 7,3% desde 2019, mientras que el promedio de ingresos por persona ocupada apenas aumentó un 2% el año pasado, situándose todavía un 4,2% por debajo del nivel prepandemia (siempre descontando la inflación). Esto último, por lo que significa en cuanto a la reducción del poder adquisitivo, sin duda influye en las percepciones sociales.

Nuestra pauta de crecimiento empieza a diferenciarse de otros países europeos. La expansión depende sobremanera de la incorporación de mano de obra tanto nacional como de otros países: el año pasado, España generó uno de cada tres empleos de extranjeros creados en la eurozona. En países como Alemania, sin embargo, el mercado laboral se ha estrechado por acercarse al pleno empleo, y la economía necesita avanzar con productividad, a la vez que ofrececiendo mejoras en las remuneraciones.

Bien es cierto que hemos conocido tiempos peores. La renta de los hogares sufrió un golpe mucho más duro durante la crisis financiera como consecuencia de la pérdida de empleo y, a partir de 2010, de la contracción de las remuneraciones. Y el fuerte repunte del poder adquisitivo de las familias registrado antes de esa crisis se financió con crédito y se acompañó de un déficit exterior colosal, así que resultó insostenible. Ahora, sin embargo, las familias se desendeudan y las cuentas exteriores arrojan un superávit sólido. En ese sentido, el actual modelo productivo es más sano que el anterior.

A corto plazo, no se aprecian cambios en el patrón “extensivo” de crecimiento que caracteriza la economía española, lo que debería redundar en una aportación adicional del empleo a la renta de los hogares y al consumo privado. Veremos si la inversión sale de su letargo. En todo caso, con los últimos datos del INE y salvo nuevo shock, los pronósticos apuntan a una evolución favorable del PIB en los próximos dos años tanto en valor absoluto como en relación al resto de Europa.

Con el tiempo, sin embargo, el modelo se enfrenta a límites evidentes, porque su funcionamiento ofrece pocas perspectivas de mejora en términos de poder adquisitivo, especialmente para los colectivos más afectados por las desigualdades. El riesgo es que se erosione el pacto social que sustenta el modelo, y que se ha reflejado, aun de manera tácita, en una preferencia por la creación empleo en vez de mejoras de poder adquisitivo. La condición necesaria para superar el dilema, conservando los factores de resiliencia, pasa por la reversión del declive relativo de la productividad.

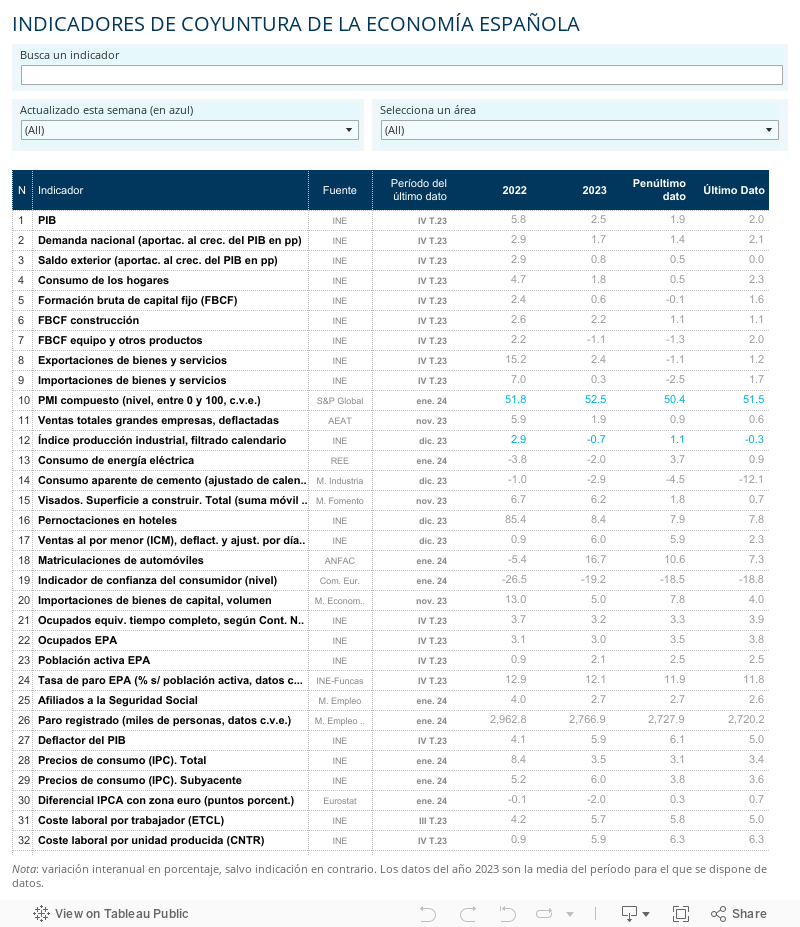

INDUSTRIA | La producción manufacturera presentó un leve avance del 0,1% en 2023, contrastando con la caída del 2,3% en la eurozona (con datos, en este último caso, hasta noviembre). Destaca el tirón de la industria farmacéutica, automotriz y de bienes de equipo. A la inversa, las industrias más intensivas en energía han tenido un comportamiento negativo, prolongando las caídas del año anterior, caso de la industria del papel, artes gráficas, química, minerales no metálicos, y metalurgia, hierro y acero. Finalmente, las ramas destinadas a los bienes de consumo, como el textil, han tenido un comportamiento intermedio.

Este artículo se publicó originalmente en el diario El País.