El crecimiento poblacional aportado por la inmigración es, junto con el favorable posicionamiento competitivo de nuestro tejido productivo, uno de los principales propulsores de la economía española, contribuyendo a explicar el diferencial de crecimiento con los socios europeos. Este impulso, sin embargo, solo es sostenible si se inicia un ciclo de construcción de vivienda susceptible de atajar la crisis habitacional que lastra la percepción ciudadana y amenaza con constreñir el crecimiento futuro.

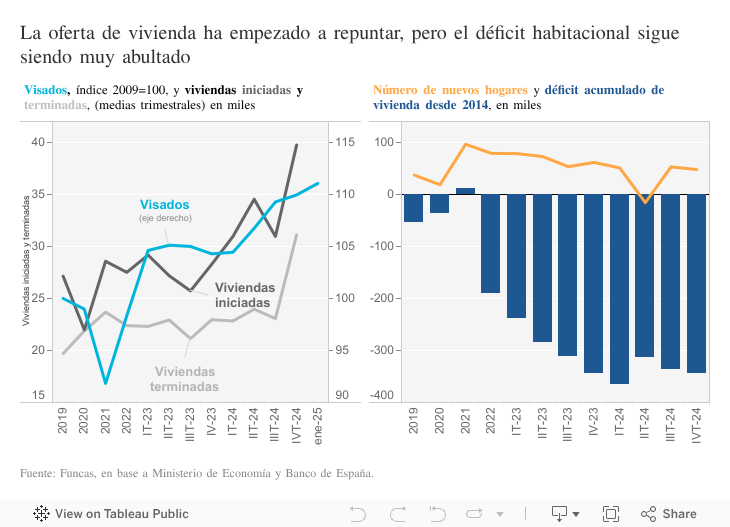

Por fortuna el mercado empieza a salir de la parálisis generada por la explosión de la burbuja inmobiliaria de hace casi dos décadas. Son solo un puñado de indicadores, pero todos apuntan en la misma dirección de una recuperación, si bien todavía insuficiente para superar la situación de escasez. En los dos últimos años, el número de visados de obra nueva, un indicador adelantado de la oferta ya que se trata de un trámite previo a la construcción, se ha incrementado un 10% (total acumulado entre el primer trimestre de 2023 y el primer trimestre del presente ejercicio). El volumen de viviendas iniciadas, es decir el siguiente eslabón en la cadena de la oferta después de los visados, también repunta a tasas que superan el doble dígito. Y las viviendas terminadas, que son las que influyen directamente en la percepción social, evolucionan favorablemente.

De manera similar, el stock de crédito a actividades inmobiliarias comenzó a registrar tasas interanuales de crecimiento positivas en el tercer trimestre de 2024. Son los primeros crecimientos registrados después de quince años de caídas ininterrumpidas, que situaron el volumen del crédito a comienzos de 2024 en apenas el 20% del máximo alcanzado a comienzos de 2009. Es decir, los nuevos flujos de crédito comienzan a superar a los vencimientos. El crédito a la construcción registró una variación nula en el cierre del pasado ejercicio, lo que, tras un periodo muy largo de caídas intensas, apunta también al inicio de un cambio de tendencia.

Con todo, la oferta habitacional crece a un ritmo superior al de la demanda que emana de la formación de nuevos hogares. Es prematuro, sin embargo, interpretar las tendencias recientes como señales precursoras de una mejora estructural del mercado inmobiliario. En primer lugar, el déficit acumulado sigue siendo considerable, ya que en la última década se han incorporado 1,3 millones de hogares, frente a menos de un millón de viviendas iniciadas. Por tanto, el aumento de la oferta es poco significativo en relación al tamaño del déficit. Al ritmo actual, incluso bajo el supuesto de una moderación de la entrada de inmigrantes, las dificultades de acceso a la vivienda, particularmente para los jóvenes, se prolongaría durante al menos un decenio.

El plan estratégico, o Perte, de industrialización de la vivienda aborda este desafío desde el punto de vista de la inversión pública y de la aceleración del proceso de construcción. Pero el nudo gordiano se encuentra en las trabas a la concesión de suelo para edificar vivienda asequible: la fuerte demanda es un incentivo para la inversión privada, mientras que la escasez de suelo edificable y las rarezas normativas frustran esos mismos incentivos. El hecho de aportar nuevos recursos públicos no cambia esta realidad, a menos que el Perte se acompañe de los cambios normativos necesarios para desatascar el mercado. Si este es un efecto colateral del plan, bienvenido sea.

Además, la construcción se concentra en el mercado libre, entrañando precios inasumibles para la mayoría de las familias. La consecuencia es que la demanda se desplaza hacia el segmento del alquiler, cuyo encarecimiento supera incluso el que soporta la compra inmobiliaria. De no relanzarse la construcción de vivienda asequible, el porcentaje de la renta disponible destinado al pago del alquiler en las zonas más tensionadas solo podrá crecer, frenando la movilidad y limitando el propio ciclo expansivo.

CONSTRUCCIÓN | Tras un incremento del 3,5% en el pasado ejercicio, se anticipa que la inversión en construcción mantenga una sólida expansión en el próximo año, pudiendo compensar parcialmente la desaceleración del sector exterior como consecuencia de la guerra arancelaria. La fuerte demanda, junto con el descenso de los costes de financiación del sector, en un contexto de abaratamiento del precio del dinero, sostendrán la inversión. Pese a ello, es probable que los precios de la vivienda sigan creciendo en el corto plazo, habida cuenta de la magnitud del déficit habitacional y de la presión demográfica.

Este artículo se publicó originalmente en el diario El País.