Tras la crisis financiera, el gasto público en España dio un salto de escalón, situándose por encima del 45%. Concretamente, tras el pico de la pandemia (49,6%), el gasto ha quedado situado, tanto en 2023 como en 2024, en el 45,4%. Las buenas cifras de déficit alcanzadas en esos dos años, por debajo del objetivo oficial, han sido posibles gracias a unas extraordinarias tasas de crecimiento en la recaudación. Esos ingresos extra deben ser manejados como lo que son, shocks positivos de tesorería que no deberían utilizarse para aumentos de gasto estructural como pensiones o salarios públicos. Y sí, como en parte ha sucedido, para mejorar los déficits públicos de 2023 y 2024, al menos en algunas décimas por debajo del objetivo oficial. Situaciones como ésta son la excepción en la reciente historia española. Su importancia en la actual coyuntura presupuestaria va más allá. Este escenario de elevados ingresos ha venido a compensar, por sí solo, las distorsiones que genera la falta de una precisa hoja de ruta dentro de los presupuestos anuales. Conviene recordar que las cuentas de 2023 llevan dos años prorrogadas y no hay señales de unas nuevas en 2026.

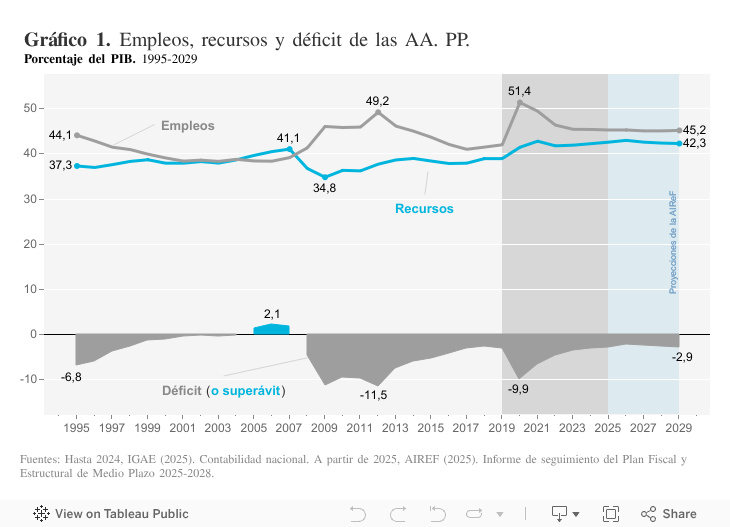

En ausencia de reformas estructurales, la senda de reducción del déficit estimada por el gobierno se enfrenta a importantes incertidumbres. Las previsiones inerciales de AIReF prevén hasta 2029 un aumento de una décima en los ingresos junto a una caída de dos décimas en el gasto. Es decir, el déficit previsto se situaría en 2029 en el 2,9%. Lejos, por tanto, del 1,5% fijado en el Plan Fiscal y Estructural de medio plazo 2025-2028 enviado a Bruselas (Gobierno de España, 2024). Como muestra el gráfico 1, la senda a medio plazo, tanto de empleos como de recursos de las Administraciones Públicas, presenta para los años 2025 y siguientes un perfil prácticamente plano. Esa dinámica muestra señales de una importante fatiga en la reducción del déficit público en el medio plazo.

La muy favorable evolución de los principales ingresos (gráfico 2), fuertemente impulsada por la inflación y por las elevadas tasas de crecimiento de la economía, han permitido mantener niveles de gasto público superiores al citado 45%. Esencialmente, por el crecimiento de los impuestos sobre la renta, que aumentarán su participación en el PIB desde el 10,3% de 2019 al 13,5% de 2029. Conviene recordar que tres cuartas partes de dicho incremento corresponden al IRPF, que se postula, por tanto, como el principal sostén del aumento del gasto. Será difícil mantener, sin costes económicos y sociales, tal ritmo de crecimiento en los ingresos, incluso en ausencia de corrección de la progresividad en frío, puesto que las tasas de inflación caminan a la baja. El incremento de los gastos por el envejecimiento, junto con otras partidas también en fuerte tendencia creciente, como el gasto en defensa, exige reformar y reordenar el sistema tributario español.