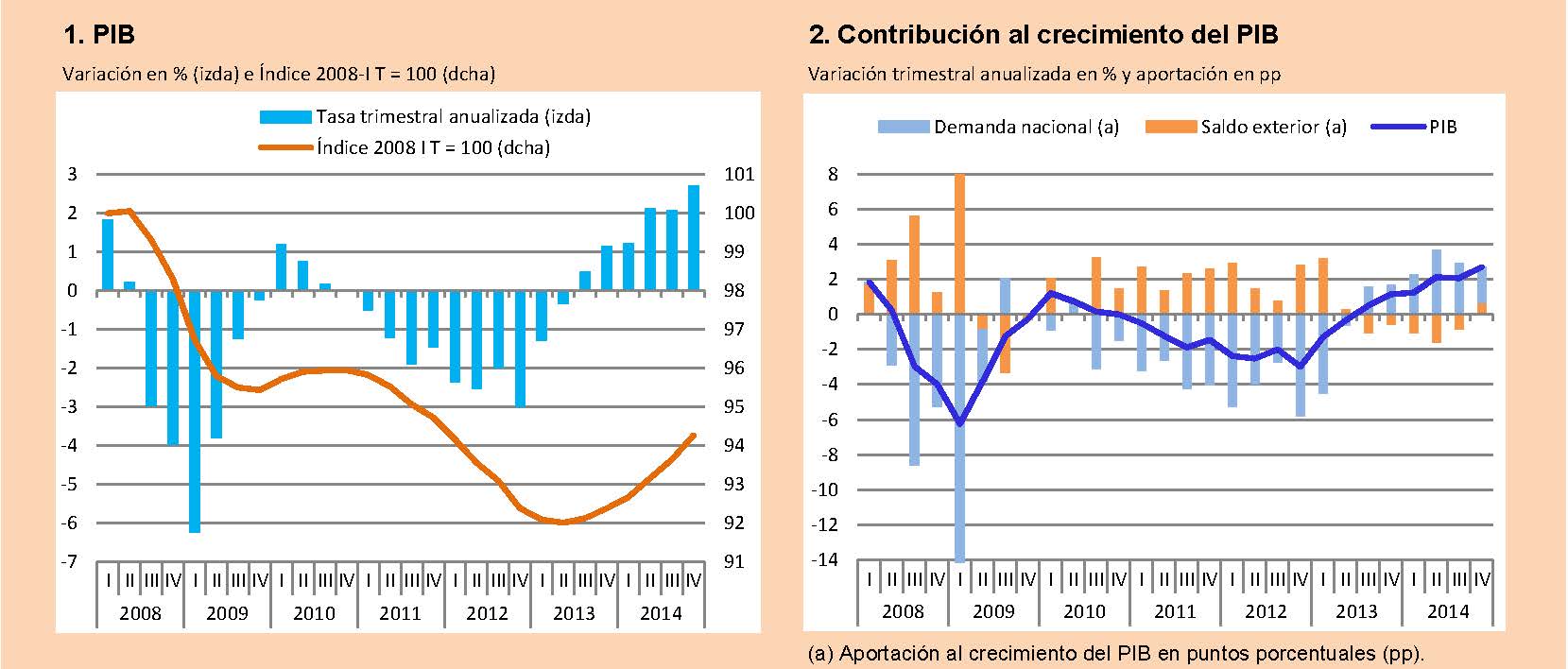

El INE publicó esta semana el detalle de la contabilidad nacional del cuarto trimestre de 2014. Para los lectores que no estén familiarizados con el uso de estadísticas y de tasas de variación, es conveniente aclarar algunos conceptos que les sirvan de guía para no perderse entre las distintas cifras que habrán escuchado o leído estos días. En primer lugar, si comparamos el PIB generado en dicho trimestre con el del trimestre anterior, tenemos la tasa de variación trimestral, que fue del 0,68%. En algunos países, como los EE.UU. o Japón, esta tasa se da en términos anualizados (tasa anual equivalente, como los tipos de interés, que de forma aproximada podemos obtener multiplicando por cuatro la tasa trimestral). En estos términos el crecimiento fue del 2,7%. En segundo lugar, podemos comparar el PIB del cuarto trimestre con el del mismo periodo del año anterior, obteniendo la tasa interanual, en este caso, un 2%. Diríamos que a lo largo del último año el PIB creció un 2%. Aproximadamente, esta tasa es la suma de las cuatro últimas tasas trimestrales. Por último, y dado que ya tenemos el PIB generado en el conjunto del año, por suma de los cuatro trimestres, podemos comparar dicho PIB con el del año anterior, en cuyo caso obtenemos la tasa media anual de 2014: un 1,4%.

¿Cuál de estas tasas es la más adecuada o relevante? Cualquiera, depende de lo que queramos medir o comparar. Ahora bien, para analizar la evolución más reciente, la más indicada es la tasa trimestral, ya que esta nos da el pulso de la economía en el último periodo, mientras que la interanual recoge la variación respecto a un año antes, pero sin decirnos qué ha pasado por el medio. Puede darse el caso de que la tasa de variación interanual sea positiva y ello nos lleve a concluir que vamos bien, que crecemos, pero sin darnos cuenta que la última tasa trimestral es negativa, lo que nos indica que empezamos a ir mal, que en realidad retrocedemos.

Lo más importante a destacar de los datos de la contabilidad nacional es que con este son ya seis trimestres consecutivos en los que el PIB crece. También es importante constatar que el ritmo de crecimiento va ganando intensidad, incluso por encima de lo que era previsible al inicio de la recuperación. Al comienzo del pasado año el PIB crecía a un ritmo de tres décimas por trimestre y al final lo hace en siete décimas. Además, todo apunta a que durante 2015 este ritmo siga acelerándose, dados los números factores que juegan a favor. Por tanto, los años de recesión han quedado atrás. Ahora bien, en estos seis trimestres solo hemos recuperado 2,3 puntos porcentuales de los ocho que perdimos en la crisis, lo que indica el largo camino que nos queda para darla por superada [gráfico superior izquierdo].

Hay, sin embargo, algo en esta recuperación que no acaba de encajar. La misma se ha basado fundamentalmente en el fuerte repunte del consumo de bienes duraderos, a costa del ahorro de los hogares, y en la inversión en equipo y material de transporte. Dado que estos componentes del gasto son muy intensivos en importaciones, ello ha provocado un deterioro del déficit comercial y la anulación del superávit de la balanza de pagos por cuenta corriente. El problema es que la economía española necesita aumentar su ahorro y generar superávits para financiar el necesario crecimiento de la inversión en capital fijo y para reducir su abultada deuda, interna y externa. Aquí el sector público, que tiene un ahorro negativo, juega un papel importante, algo que nuestros dirigentes políticos parecen haber olvidado.

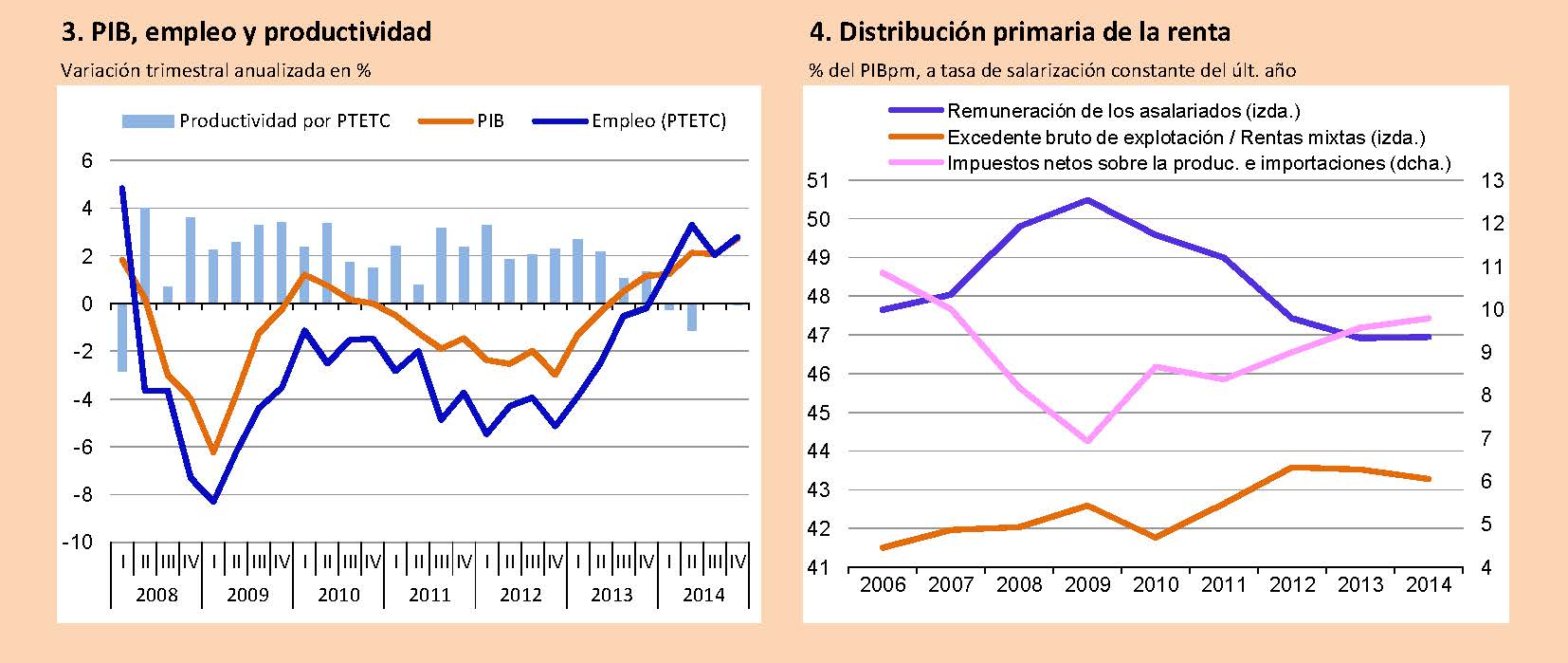

Sin duda, el elemento más positivo de la recuperación es la creación de empleo. Este aumentó en media anual un 1,2% en términos de puestos equivalentes a tiempo completo (PTETC), sólo dos décimas menos que el PIB [gráfico inferior izquierdo]. El anverso de la moneda es que la creación de empleo parece sustentarse en gran medida en actividades y negocios de bajo valor añadido, escasa productividad, empleo precario y bajos salarios. Quizás a corto plazo ello sea útil y necesario, pero no es el modelo que España necesita a medio y largo plazo. Al menos, esta creación de empleo, y a pesar de que las remuneraciones medias por PTETC disminuyeron en media anual un 0,2%, permitió que las rentas salariales aumentaran en línea con el PIB, manteniendo su porción en el reparto del pastel y fortaleciendo las economías familiares [gráfico inferior derecho].

______________

Ángel Laborda es director de coyuntura de la Fundación de las Cajas de Ahorros (FUNCAS).