Las previsiones de invierno de la Comisión Europea confirman que el buen momento de la economía española se debe en buena medida a los resultados cosechados por el sector exterior. Nuestro tejido productivo gana cuota de mercado en los mercados extranjeros, así como frente a las importaciones, evidenciando su competitividad. Los costes de producción han evolucionado favorablemente gracias a la disponibilidad de energía relativamente abundante y barata en comparación con las economías centro europeas.

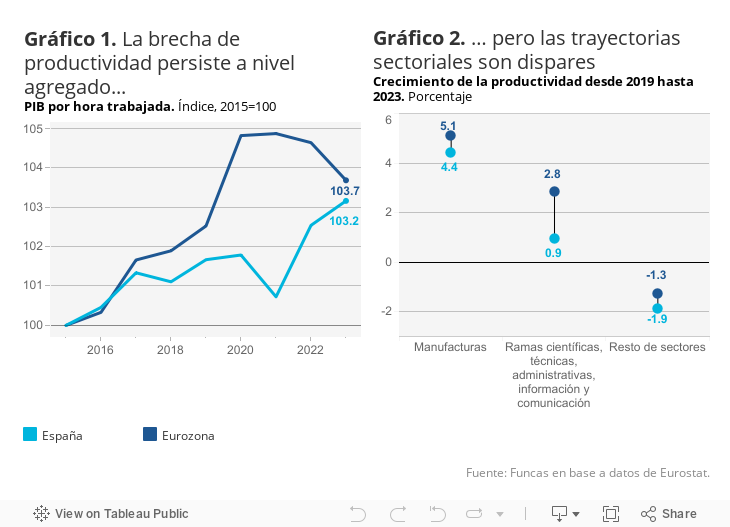

Los datos de Bruselas también revelan el principal punto débil de nuestro modelo: el escaso avance de la productividad, algo que de no revertirse nos condena a competir con salarios estancados, al tiempo que complica la financiación del Estado del bienestar. En el último decenio, nuestra productividad se ha incrementado apenas un 4,2%, frente al 5,3% de la media de la eurozona (con datos de PIB por hora trabajada). Y el diferencial no ha cambiado sustancialmente desde la pandemia, ni con la inyección de fondos europeos.

Un desglose sectorial ayuda a entender el origen de la brecha de productividad. Dos sectores se diferencian de la atonía registrada a nivel agregado. Por una parte, las manufacturas, con un incremento del valor añadido por persona ocupada por encima del 4%, un ritmo superior a lo observado en las otras grandes economías europeas. Asimismo, los servicios de alto valor añadido, agrupados dentro de las ramas de información, comunicaciones y actividades profesionales, científicas, técnicas y administrativas, también experimentan un crecimiento relativamente alto de la productividad (netamente superior a la media de Alemania, Francia e Italia). El resto de actividades de servicios y del sector primario, considerados en su totalidad, registran un declive de la productividad, lastrando el resultado de conjunto.

Los sectores pujantes se caracterizan a la vez por un marcado sesgo exportador y un tamaño empresarial por encima de la media nacional, estimulando las mejoras en la organización del trabajo y la búsqueda de eficiencia productiva. Tienen en común la menor dependencia del mercado interior, y su fragmentación como consecuencia de todo tipo de normas territoriales, algo que perjudica el tamaño empresarial y la eficiencia en sectores tan importantes como la construcción, por ejemplo.

La disparidad sectorial de la productividad también evidencia la relevancia de una estrategia transversal, ya que el tirón de los sectores más dinámicos no parece trasladarse al resto de actividades (prueba de la ausencia del efecto trickle down).

De momento la transversalidad que prometían los fondos europeos no se ha logrado, a tenor de los magros resultados de ejecución, particularmente en el ámbito de la digitalización. Las Memorias anuales de las principales agencias públicas en el campo de la tecnología muestran porcentajes de ejecución inexplicablemente bajos. Y un programa que sí se ha ejecutado, como el kit digital, no parece haber redundado en un repunte de la inversión ni en un mayor crecimiento del tamaño de las pymes. Los fondos europeos están teniendo un efecto más tangible en algunos sectores como el del vehículo eléctrico, pero incluso en este caso el impacto no cumple las expectativas por el lento despliegue de la red de suministro y de electrolineras, consecuencia de diversos cuellos de botella administrativos.

La buena noticia es que una parte del tejido productivo se está abriendo paso en el cambio tecnológico, la transición energética y la reconfiguración de la globalización. No obstante, este avance no se filtra al resto de la economía, lastrando los resultados de conjunto y ensanchando las desigualdades. Todo ello pone de manifiesto la relevancia de las políticas horizontales, como la competencia del mercado interno, la reforma de la fiscalidad y de la financiación para facilitar la eclosión de empresas de tamaño intermedio más productivas y con salarios más altos, o la articulación de la oferta de formación con las necesidades del mercado laboral. En materia de productividad, la igualdad de oportunidades es clave.

INDUSTRIA | La productividad de la industria manufacturera se ha incrementado un 4,4% desde la pandemia (en concepto de valor añadido por persona ocupada, comparando los tres primeros trimestres de 2023 con el mismo periodo de 2019). El resultado supera el 3,6% registrado en Alemania. Por su parte, Francia e Italia anotan caídas del 7,8% y 2,6%, respectivamente. Ante la falta de datos, no es posible determinar en qué medida estas diferencias proceden de cambios estructurales, o bien de fenómenos transitorios de retención de plantilla en los países más afectados por la crisis energética.

Este artículo se publicó originalmente en el diario El País.