El EU R&D Investment Scoreboard permite evaluar cuantitativamente distintos aspectos de la inversión empresarial en I+D en el contexto internacional, a partir de información sobre las 2.500 empresas líderes en esta materia. En esta entrada se analiza la evolución registrada por territorios entre 2014 y 2020 (último año disponible).

El primer resultado que se observa es la reordenación en el liderazgo mundial, con el avance imparable de las empresas chinas y la consiguiente disminución del resto de países. Dentro de esta tendencia decreciente, es preciso matizar que la caída de la Unión Europea está condicionada por la salida del Reino Unido. Pero, incluso incorporando las empresas británicas al conjunto europeo, en 2020 las empresas del viejo continente son 506 frente a las 597 chinas. Por tanto, China ya es el segundo territorio con más compañías entre las 2.500 que más invierten en I+D (ver cuadro 1).

Los otros países que cuentan con más de 60 empresas de media en el período 2014-2020 son Japón, Corea del Sur, Taiwán y, desde su salida de la UE, también el Reino Unido. Todos estos países ven disminuir el número de empresas en este ranking. Además, con un ritmo de caída relevante.

Si los países de la UE se expusieran de forma desagregada, Alemania y Francia estarían por mérito propio entre ese grupo de países, puesto que cuentan con medias en ese período de 130 y 74 empresas, respectivamente. Otros países con una media entre 20 y 60 empresas son Suiza (57), Suecia (36), Dinamarca (29), Canadá (28), India (28), Países Bajos (27), Italia (26), Irlanda (24) e Israel (22).

Sin embargo, la dinámica corporativa caracterizada por numerosos procesos de compras y fusiones —intra o interterritoriales— hace que la mera cuantificación del número de empresas sea insuficiente. Por ejemplo, si una empresa del ranking es adquirida por otra del mismo país que también esté en el ranking, este país ve mermada su importancia. Pero es razonable pensar que la inversión en I+D de la empresa comprada no desaparece. Por tanto, además del número de empresas por país, es crucial estudiar el liderazgo en relación con la magnitud de la inversión en I+D.

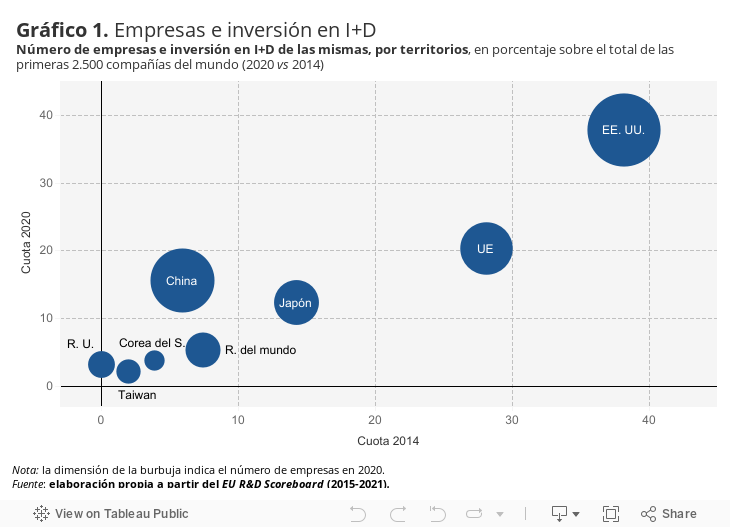

Para obtener una medida comparable en el tiempo, se analiza la cuota de la inversión en I+D realizada por las empresas de cada país respecto a la inversión total de las 2.500 empresas. En el gráfico 1 se representa el valor de estas cuotas en 2014 (eje X) y en 2020 (eje Y). La dimensión analizada previamente, el número de empresas (en 2020), se representa mediante el tamaño de la burbuja.

Esta comprobación pone de manifiesto un patrón diferente. Por una parte, aunque cada vez hay menos empresas americanas en este ranking, las que permanecen dedican una proporción sostenida de recursos. Así, las 779 empresas estadounidenses líderes en 2020 representan el 37,8% de la inversión total, prácticamente igual al 38,2% que dedicaban las 829 correspondientes a 2014. Por otra parte, las compañías europeas, aunque han ajustado el volumen de recursos que destinan a I+D, mantienen una cuota bastante superior a la registrada por las empresas chinas (un 20,3% de la I+D total frente al 15,5%), incluso sin tener en cuenta las localizadas en el Reino Unido.

Además, el liderazgo de Estados Unidos y la UE se afianza cuando se pone el foco en el 10% de empresas más inversoras, es decir, las 25 primeras del ranking. En este grupo, el 48,9% de la inversión procede de empresas americanas y el 18,9% de empresas europeas. Por tanto, esto confirma que, aunque el número de empresas europeas que permanece entre las 2.500 es cada vez menor, la reducción de su inversión es mucho más lenta.

En consecuencia, se está perfilando un cambio de tendencia en el liderazgo de las empresas que más invierten en I+D, con una mayor presencia de China. Sin embargo, no es suficiente con tener más empresas entre las líderes mundiales, es importante también delimitar cuántos recursos destinan a este concepto. En este sentido, las empresas localizadas en Estados Unidos y la UE constituyen aún el 58,1% de los recursos que dedican las empresas líderes mundiales. En consecuencia, todavía se puede afirmar que las empresas europeas presentan un gran potencial en la inversión en I+D.