La industria del automóvil, y en especial su descarbonización, han sido objeto de todos los deseos de la política económica, tanto la española como la europea en general. El desarrollo del coche eléctrico es una de las principales prioridades de los fondos Next Generation, con una inversión prevista de 24.000 millones de euros (sumando las aportaciones públicas y de las empresas). Por su parte, la Unión Europea ha apostado por la construcción en suelo continental de fábricas de baterías, siendo este el componente de mayor contenido tecnológico.

Es evidente que los resultados no están a la altura de las expectativas, generando dudas acerca del futuro del sector y desatando una cierta cacofonía de propuestas de los responsables políticos. Preocupa el desplome de la producción, situándose todavía en 2023 un 16,6% por debajo del nivel prepandemia. La brecha es algo menor en España, con una caída acumulada del 13,6. Las tendencias para el presente ejercicio apuntan a un descenso prolongado.

El declive procede en parte del hundimiento de la demanda, que a su vez refleja frenos más o menos estructurales. En primer lugar, a nivel global, los consumidores tienden a consumir más servicios y menos bienes industriales. Este cambio en la pauta de la demanda es generalmente positivo para las economías con más peso de los servicios, como la española. Pero también perjudica un sector estratégico como el automotriz, sobre todo teniendo en cuenta otros frenos potentes a la transición verde: las incertidumbres regulatorias, los retrasos en la infraestructura de puntos de recarga y la percepción muy extendida de que un vehículo eléctrico es un sustituto imperfecto del convencional.

El precio es otro escollo. Sin los subsidios estatales, el coche eléctrico producido en Europa sigue siendo más caro que el de combustión, o el que sale de las fábricas de la potencia mundial en que se convertido China. En países como Alemania las ayudas han logrado sostener transitoriamente la compra, hasta su puesta en entredicho en un contexto de fuerte ajuste presupuestario.

El elevado precio relativo refleja fundamentalmente el retraso tecnológico de la industria europea. Para producir a gran escala y a un precio competitivo es necesario disponer de una tecnología avanzada, sobre todo para la industria de la batería. Los fabricantes europeos han invertido con retraso frente a los chinos, sostenidos estos últimos por un apoyo inicial masivo del Estado. EE.UU. intenta recuperar el terreno perdido con subsidios focalizados en el desarrollo tecnológico y condicionados a criterios de contenido local. Por otra parte, Europa carece de una cadena segura de suministros, agravando la dependencia de todo tipo de vicisitudes geopolíticas, que van desde la aplicación de restricciones a la exportación de minerales clave, a disrupciones en la producción de semiconductores.

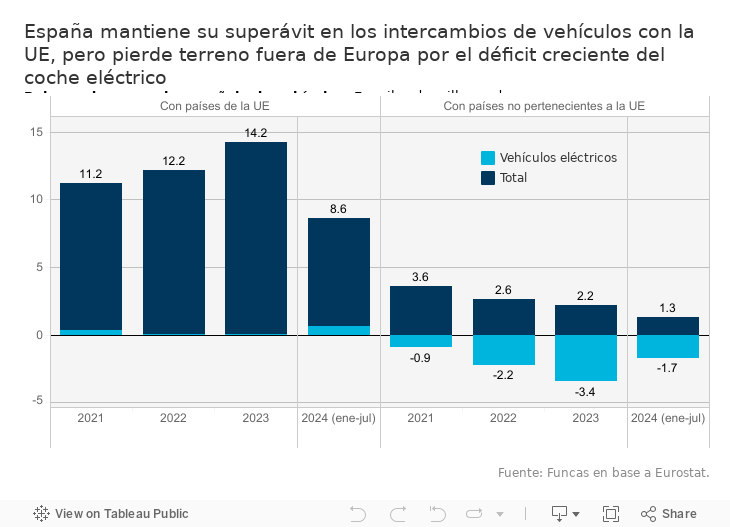

El creciente déficit comercial con China pone de relieve la pérdida de terreno en el vehículo eléctrico. En paralelo, el superávit frente a EE.UU. tiende a reducirse tras la puesta en marcha del plan de estímulos de Biden. España comparte el declive europeo en los mercados globales, si bien lo compensa parcialmente gracias al dinamismo de sus exportaciones hacia los socios comunitarios.

Con todo, la imposición de nuevos aranceles a la importación de vehículos eléctricos puede contribuir a compensar las distorsiones a la competencia. Pero, por sí sola, esta medida no sirve para recuperar el desacople tecnológico, principal debilidad de la industria europea. Por otra parte, las ayudas a la compra de vehículos eléctricos no están focalizadas en la producción local, pudiendo agravar el déficit con el exterior, además de entrañar un coste presupuestario. Un apoyo centrado en la infraestructura y el desarrollo tecnológico, particularmente en lo que atañe a la batería, parece la vía más prometedora. Las dificultades de Northvolt muestran que el camino no será fácil, pero la apuesta merece la pena frente al riesgo de crisis de uno de los baluartes de la potencial industrial europea.

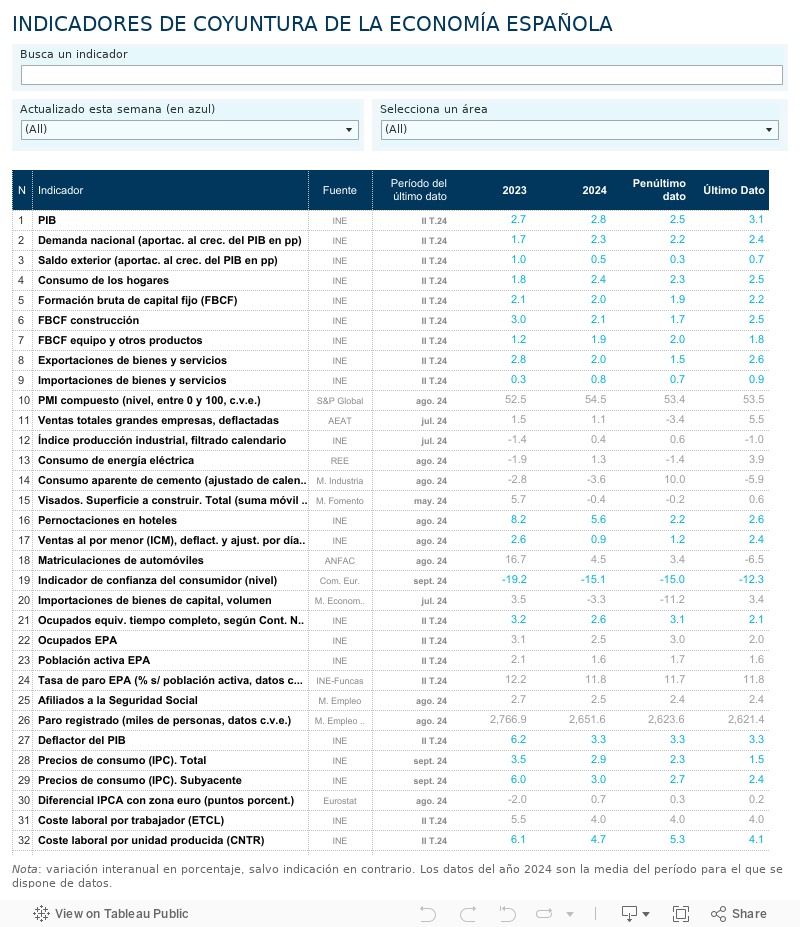

PIB | Las últimas revisiones del INE confirman el buen tono de la economía española, si bien no despejan las principales preocupaciones a medio plazo. El PIB avanzó más de lo previsto en la primera parte del año y la contribución del sector exterior sigue siendo positiva, algo llamativo en un contexto internacional complejo. Sin embargo, el tirón del consumo público (4,5% en términos interanuales en el primer semestre), no parece sostenible. Y la inversión, tanto residencial como en equipamiento de las empresas, avanza a un ritmo débil frente a los déficits de vivienda y de productividad.

Este artículo se publicó originalmente en el diario El País.