El sector exterior ha sido uno de los principales protagonistas de la recuperación reciente tras la pandemia, de manera similar a lo que sucedió después de la crisis financiera. España es el único de los grandes países de la Unión Europea que ha conseguido mantener simultáneamente un sólido superávit de los intercambios comerciales (cercano al 2,5% del PIB en el último año, con datos hasta el tercer trimestre, prácticamente lo mismo que la media del periodo 2015-2019), y un abundante flujo de entrada de capital extranjero. El doblete también ha aportado capacidad de resistencia y confianza ante las turbulencias geopolíticas de los últimos años.

La cuestión es hasta qué punto estos resultados son sostenibles en el tiempo. Para calibrarlo, en un mundo interconectado, conviene examinar nuestra trayectoria a la luz de las transformaciones que atraviesan la economía global.

La más evidente: Europa, nuestro principal mercado de exportación y de atracción de inversiones, está perdiendo terreno en relación a los otros grandes bloques comerciales. El crecimiento de la zona euro lleva más de un año sin levantar cabeza, de modo que a duras penas supera los niveles de actividad prepandemia. El PIB se sitúa solo un 3% por encima del nivel alcanzado a finales del 2019, cuando la economía norteamericana ya se ha propulsado un 7,3% más allá de ese umbral. Y se vislumbra una divergencia aún más acusada en el próximo año.

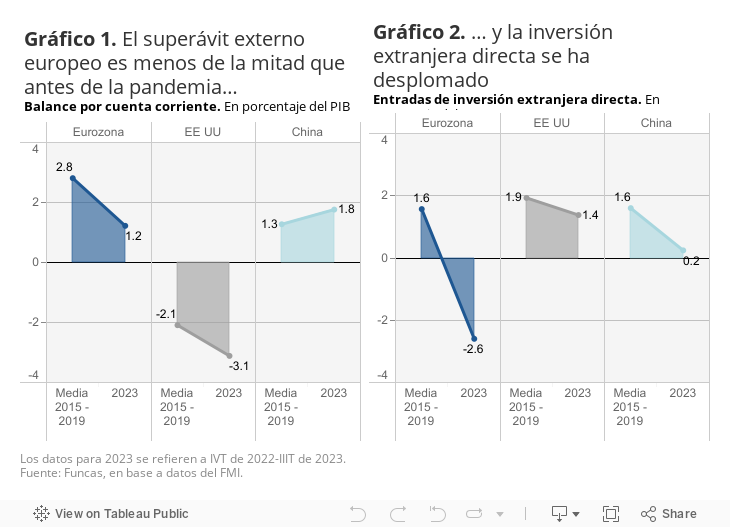

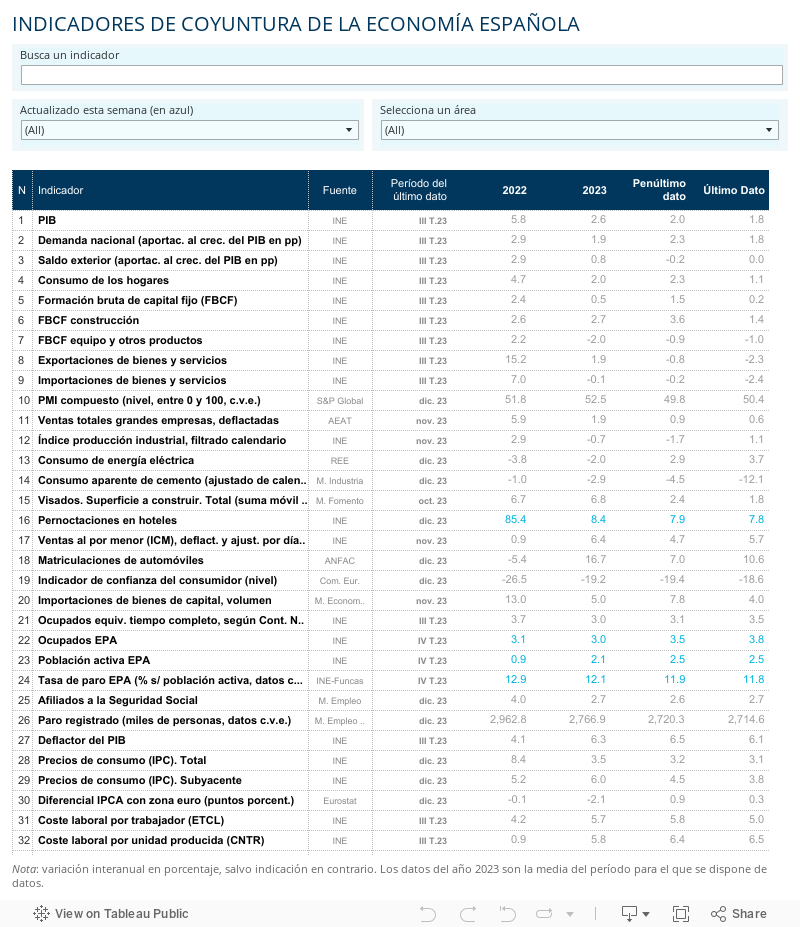

La locomotora exportadora europea parece haberse atascado, a tenor de la notable contracción del superávit exterior (desde el 2,8% del PIB en el periodo 2015-2019, hasta el 1,2% en 2023). El bloque es también menos atractivo para el capital productivo internacional. La inversión directa extranjera retrocede en términos agregados, aun con diferencias, ya que cae en Alemania al tiempo que sube en España. Mientras tanto, el capital fluye hacia el otro lado del Atlántico tras la aplicación de los potentes estímulos a la inversión y a la relocalización de empresas del Inflation Reduction Act. Europa no dispone de un arsenal comparable al que ha desplegado la administración Biden, ni de una estrategia coordinada, optando de facto por la competencia entre socios comunitarios, como lo evidencia la inflación de subvenciones nacionales, o “ayudas de Estado”, un instrumento poco eficaz que además desvirtúa el mercado único en detrimento de las economías con menos espacio fiscal como la nuestra.

Además del deterioro de la posición energética, Europa padece un déficit creciente en sus intercambios de productos de alto valor añadido tecnológico, particularmente con China. En 2022, dicho déficit alcanzó los 36.000 millones de euros, dejando atrás los excedentes de años anteriores. De manera similar, el comercio de vehículos eléctricos es deficitario.

Así pues, tiene mérito que las empresas españolas hayan ganado terreno en un mercado aletargado como el europeo. Tarde o temprano, sin embargo, el auge de nuestras exportaciones empezará a languidecer. De hecho, ya se perciben síntomas de enfriamiento de los intercambios con la UE, como el ligero descenso de las exportaciones de bienes registrado hasta noviembre. Las importaciones, por su parte, se van recuperando, de modo que cabe esperar una contracción del excedente exterior para este año. Según el Panel de Funcas, el superávit que arroja nuestra balanza por cuenta corriente descenderá hasta el 1,5% del PIB. Este es todavía un saldo saludable.

No obstante, a medio plazo, además de depender de un bloque comercial europeo en declive relativo, nuestro aparato productivo se enfrenta al reto de incorporar las nuevas tecnologías para mantener su posición competitiva. El talón de Aquiles es la debilidad de la productividad, reveladora de la dificultad a realizar la transición digital, amenazando con erosionar la ventaja que disponemos en términos de costes de producción. Un viento de cola que conviene preservar con consenso social y actuando sobre todas las palancas que impulsan la productividad.

COMERCIO INTERNACIONAL | Las exportaciones cayeron un 0,7% hasta noviembre en relación a un año antes, arrastradas por los derivados del petróleo, las semi-manufacturas y los medicamentos. Por el lado positivo, destaca la recuperación de las ventas en el exterior del sector automotriz y la consolidada robustez de las de bienes de equipo. Las importaciones también experimentaron una caída a nivel agregado, del 6,8%, como consecuencia sobre todo del abaratamiento de las compras de energía. Con estas tendencias, el déficit comercial se situó en menos de la mitad en comparación con un año antes.

Este artículo se publicó originalmente en el diario El País.