Las tensiones geopolíticas exacerbadas por la guerra en Ucrania, el shock energético y más recientemente el giro de política comercial operado por EE UU se conjugan para hacer rotar el eje de la globalización en una dirección preocupante para la Unión Europea, al menos de momento. Si bien la sacudida está siendo de menor intensidad en España, la tendencia general es la misma que la que recorre el resto del continente europeo.

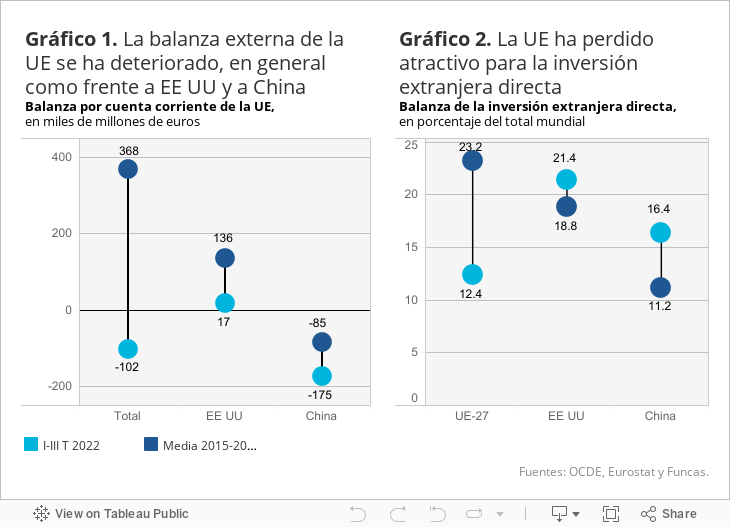

Es un hecho que los intercambios de la UE con el exterior se han desequilibrado abruptamente, hasta el punto de generar números rojos en la balanza por cuenta corriente por primera vez desde la crisis de 2008. Uno de los principales factores es la aparición de un déficit con EE UU, algo inédito desde que existen registros y que sin duda obedece al auge de las compras de gas licuado norteamericano. Por otra parte, el abultado desequilibrio de los intercambios con el gigante asiático se ha mantenido prácticamente intacto, de modo que el bloque europeo emerge como el más afectado por la policrisis global.

De manera similar, debería preocupar que Europa esté perdiendo terreno en términos de inversión directa extranjera, es decir de inyección de fondos externos en el tejido productivo, descontando los flujos de capital financiero. En los dos últimos años, la UE recibió el 12,4% de la inversión directa extranjera mundial, casi la mitad que antes de la pandemia. Mientras tanto, EE UU y China han escalado en el ranking de receptores, ocupando prácticamente todo lo perdido por Europa.

Es cierto que el retroceso relativo no es uniforme: afecta con especial intensidad a los países centroeuropeos, en especial Alemania, así como Italia, mientras que España resiste mejor, tanto en términos de intercambios de bienes y servicios como (sobre todo) de inversión. También cabe esperar una mejora en los próximos meses gracias al respiro aportado por la moderación de los precios energéticos.

Pero la creciente divergencia de políticas comerciales entre grandes bloques podría agravar la brecha de competitividad. Destaca el Inflation Reduction Act (IRA), programa instrumentado por la Administración Biden con el fin de promover la transición ecológica. La dotación presupuestaria es colosal, 369.000 millones de dólares, y el objetivo loable. Pero en la práctica las medidas incorporan todo tipo de subvenciones que solo serán concedidas a los consumidores que compren productos como el vehículo eléctrico made in America. O a las empresas tanto nacionales como foráneas que produzcan tecnología verde en suelo americano. Por tanto, en términos comerciales, el IRA se asimila a un instrumento de protección de la industria local y de atracción de empresas creadas en otros países.

Frente a esta ofensiva, la actual inacción de la UE, basada en una visión ingenua de las virtudes de la globalización incluso cuando esta procede de manera asimétrica, amenaza con deslocalizaciones en sectores clave para nuestra economía. Por otra parte, ojo con intentar competir en subvenciones: no se vislumbra un acuerdo para crear un presupuesto europeo mancomunado a la altura del IRA. Los socios comunitarios con más holgura fiscal podrían estar tentados de desplegar toda la munición disponible para proteger su propia competitividad (para lo cual necesitarían una relajación de las reglas de competencia). Pero la historia y el sentido común muestran que una escalada de proteccionismo sería ruinosa para los Estados. Además, la fragmentación afectaría al peso negociador de la UE, cuando la unión es un activo a preservar en caso de competencia desleal y para invocar sanciones comerciales, una eventualidad prevista en el comunicado de la última cumbre europea.

En definitiva, hoy por hoy la sostenibilidad del crecimiento europeo no depende principalmente de las dotaciones presupuestarias, sino de cómo incorporar la dimensión geopolítica a un modelo económico basado en la competencia y el libre comercio. Un desafío determinante para la capacidad de decidir nuestro futuro y que debería abrirse paso en el debate.

PRECIOS INDUSTRIALES | El índice de precios industriales, uno de los principales barómetros de las presiones inflacionistas, modera su crecimiento, pero descontando la energía todavía avanza a un ritmo elevado. El índice total descendió un 2% el pasado mes de enero, arrastrado por el abaratamiento de la energía (-8,8%). Sin embargo, el resto de componentes todavía apunta a una persistencia de la inflación: los bienes de equipo suben un 0,8% en el mes y los bienes de consumo no duradero lo hacen un 2,5%. Destaca el alza de los precios de alimentos procesados como los productos lácteos, panadería, pastas y bebidas.

Este artículo se publicó originalmente en el diario El País.