Los escollos se han multiplicado a la vuelta del verano: nuevas tensiones en los mercados energéticos, estallido de la burbuja de crédito en China, inflación estancada por encima del 5% en Europa y con un repunte en España, pese a la subida de los tipos de interés, y pronunciada contracción de los nuevos préstamos a particulares y empresas. Sin embargo, también han aparecido algunas luces que deberían alejar los peores augurios.

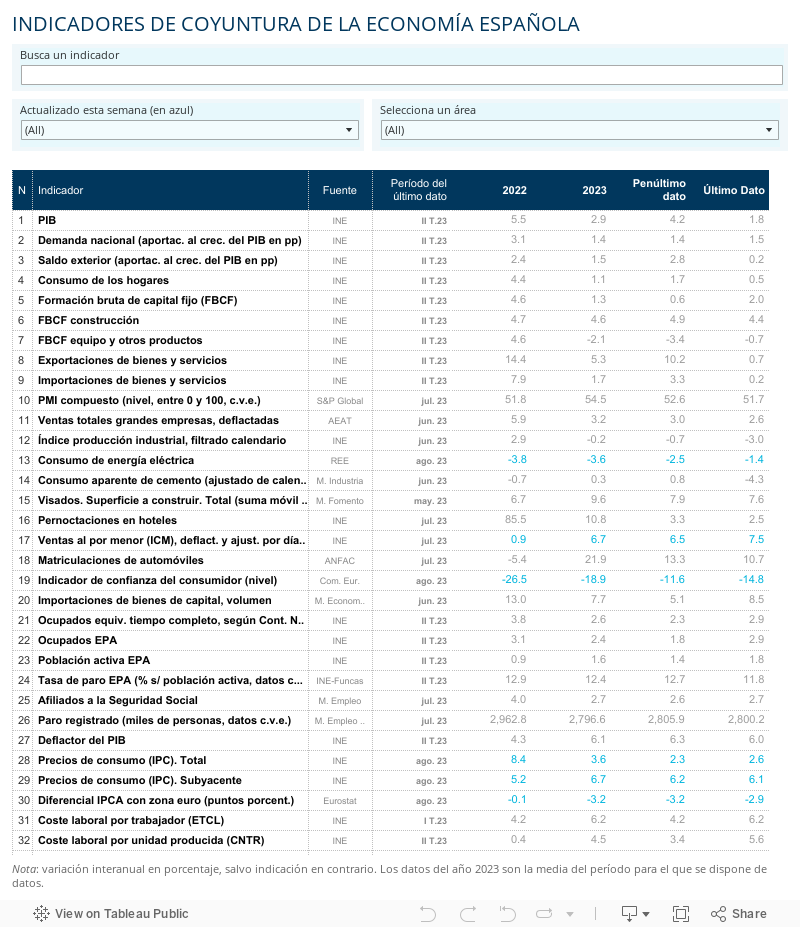

En lo inmediato, los indicadores apuntan en una dirección contractiva, especialmente en la industria que es el sector más afectado por las turbulencias globales (el indicador PMI de agosto sigue en caída libre, adentrándose en terreno negativo). Los mercados internacionales se resienten de la sucesión de shocks, de las tensiones proteccionistas, y de la cuasi recesión de la demanda asiática, de modo que difícilmente podemos contar con el sector exterior para seguir tirando del crecimiento. En el periodo más reciente nuestras ventas de mercancías en el exterior se han debilitado, aún ganando cuotas de mercado.

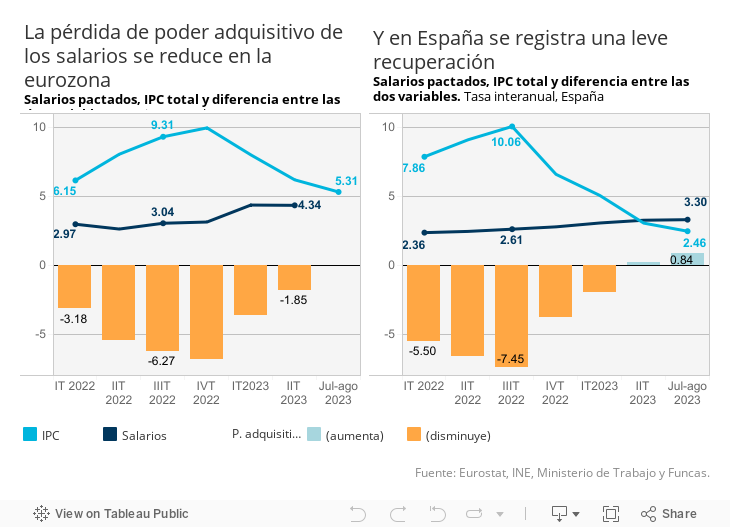

Frente a estas tendencias nada halagüeñas, la demanda interna podría jugar un papel estabilizador. Pese al repunte del IPC, los hogares recuperan algo de poder adquisitivo —un pequeño alivio tras el duro golpe asestado al bolsillo de los hogares en el pasado ejercicio—. Los salarios pactados crecen a un ritmo superior al 3%, y un punto más en el caso de los convenios firmados en lo que va de año, mientras que el IPC se mantiene por debajo de ese umbral. Así se refleja en el factor confianza, a tenor de la mejora del indicador de expectativas de la Comisión Europea, con valores menos negativos para España que en el cénit del brote inflacionario.

Además, el mercado laboral acusa la desaceleración de la economía, pero resiste. Según el último recuento de la afiliación a la seguridad social, en la segunda quincena de agosto se crearon 1.269 empleos con respecto al mes anterior, en comparación con los más de 100.000 nuevos afiliados que se registraron en la primavera en base a la misma metodología (con datos desestacionalizados por el ministerio). Esta pauta obedece en parte a un fenómeno de anticipación de la contratación, ante el riesgo de no encontrar personal en plena temporada. En todo caso, el avance de las ventas minoristas apunta a una ligera recuperación del consumo privado, fruto del buen comportamiento del mercado laboral.

Por otra parte, los banqueros centrales parecen estar incorporando los riesgos inherentes al ciclo monetario. Las últimas declaraciones de Lagarde ya no prometen nuevas dosis restrictivas, prefiriendo considerar un escenario de mantenimiento de tipos de interés elevados por más tiempo de lo anticipado. La inflexión en la narrativa sugiere una pausa en los ajustes de tipos, tras la probable vuelta de tuerca de la próxima reunión del BCE. Este escenario de mayor previsibilidad es sin duda preferible para una economía que necesita innovar e invertir para transitar hacia un modelo productivo más sostenible.

Pero hay riesgos, como una nueva perturbación energética o de otros recursos naturales. El anuncio de un conflicto laboral en el sector gasístico de Australia, el mayor exportador de hidrocarburo licuado del mundo, ha bastado para tensionar los mercados. El componente energético del IPC europeo se incrementó un 3,2% el pasado mes. El precio de los alimentos más afectados por la sequía y las carencias de las políticas de adaptación ante el cambio climático también dificultan la desinflación. Todo ello, junto con el aumento de los márgenes en los servicios, está en el punto de mira del banco central.

En suma, el entorno internacional se complica, sin que de momento se vislumbre una recesión. La economía española debería entrar en una fase de crecimiento más lento, pero positivo, y de descenso gradual de la inflación subyacente, aún con dientes de sierra. Eso si la pausa monetaria se materializa. Y si no se produce un nuevo shock externo.

SALDO EXTERNO | La balanza por cuenta corriente arrojó hasta junio un superávit de 19.000 millones de euros, frente a un ligero déficit durante el mismo periodo del año pasado (-2.000). Esta mejora obedece al fuerte incremento de las exportaciones netas de bienes y servicios no turísticos, y en menor medida a la entrada de ingresos en concepto de turismo. El excedente debería incrementarse durante el tercer trimestre, el más favorecido por el turismo. Todo ello, junto con el dinamismo de la inversión directa extranjera, debería redundar en un descenso notable de deuda externa para este año.

Este artículo se publicó originalmente en el diario El País.