Que la economía española ha capeado mejor de lo vaticinado las consecuencias de la crisis energética, de la inflación y de una guerra, es ya una evidencia. La pregunta es hasta qué punto puede seguir sorprendiendo. Para responder, aparte de realizar un ejercicio de humildad, es importante identificar la sostenibilidad de los principales pilares del impulso. Algunos, como la estabilización de los mercados energéticos o la normalización del turismo, seguirán teniendo un impacto positivo pero cada vez menor al tratarse de fenómenos por naturaleza transitorios.

Otros, como el tirón de las exportaciones de productos industriales y de servicios no turísticos, alentados por el buen posicionamiento competitivo de nuestras empresas, parecen más sólidos. Es un hecho que el sector exterior ha sido el principal artífice del crecimiento desde finales del pasado ejercicio (de ahí buena parte del error de previsión). Sin embargo, el debilitamiento de los mercados europeos deja escaso margen de sorpresa. La fuerte caída de los indicadores de coyuntura de la eurozona es preocupante a este respecto.

Asimismo, se percibe una desaceleración del mercado laboral, que ha sido otro importante factor de resiliencia en esta etapa. Ante el riesgo de no disponer de personal suficiente durante el periodo vacacional, las empresas habrían anticipado las contrataciones durante la primavera, de modo que no cabe ya esperar grandes avances. Los datos de afiliación de junio, menos boyantes que la norma para un inicio de temporada, ya apuntan en esta dirección.

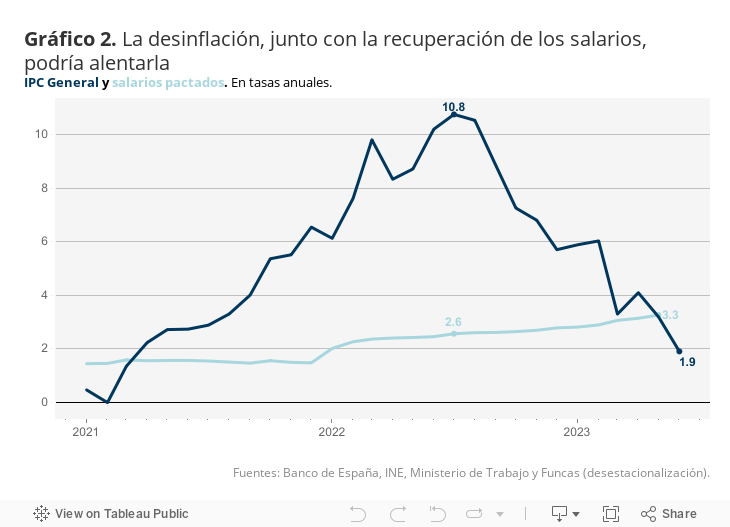

Pero la principal incógnita radica en la pugna entre dos fuerzas contrapuestas: las subidas de tipos de interés, y, por otra parte, el restablecimiento del poder adquisitivo de los salarios y su posible efecto en el consumo. La desescalada de los precios de las materias primas energéticas y de las que entran en la cadena alimentaria está ayudando a doblegar el IPC. Asimismo, se espera una disipación de la presión alcista de los beneficios empresariales, que ya se sitúan por encima de los valores pre-pandemia en términos agregados (con enormes diferencias entre sectores, según los datos de la Agencia Tributaria), en un contexto de debilitamiento de las expectativas.

Todo ello apunta a una paulatina desaceleración del IPC, que coincide con el repunte de los salarios: éstos crecen ya por encima de 3% (en concepto de salarios pactados), dejando atrás el periodo de erosión de la capacidad de compra de los hogares que se inició con el brote inflacionario. El alza de las remuneraciones en relación a los precios, en consonancia con el acuerdo salarial, aportará un respiro al consumo, muy alicaído últimamente. Sin embargo, este efecto será sin duda limitado a corto plazo, ya que los hogares querrán asegurarse que ese plus de ingresos es sostenible antes de gastarlo.

Entre tanto, el BCE, preocupado por las presiones subyacentes en Alemania y otros países del núcleo duro del euro, seguirá subiendo tipos de interés: nos asomamos a una nueva vuelta de tuerca este mismo mes, y otra después del verano, lo que llevará el euríbor a nuevos máximos. Los tipos de interés se mantendrían en ese nivel durante bastante tiempo, hasta que el gurú monetario considere que el proceso de desinflación es irreversible.

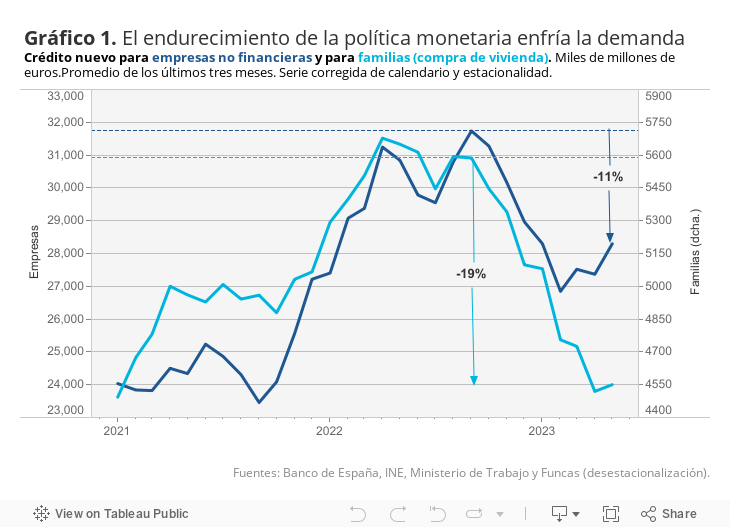

Con todo, el ciclo de restricción monetaria pesará necesariamente sobre la coyuntura —ya ha dado pie a un descenso de los préstamos de nueva concesión a empresas y particulares—. El ejercicio podría acabar con un crecimiento del PIB superior al 2%, gracias a la progresiva recuperación de los salarios unida al efecto arrastre asociado al buen inicio de año. Pero, con la desaparición de este último factor, una neta ralentización parece inevitable para el 2024. Eso, siempre y cuando la política monetaria no sobrerreaccione, ni que los costes financieros se disparen, siendo éste el principal riesgo de previsión. A la inversa, el entorno de recuperación de renta disponible de los hogares podría abrir la vía a una trayectoria económica más favorable de lo anticipado.

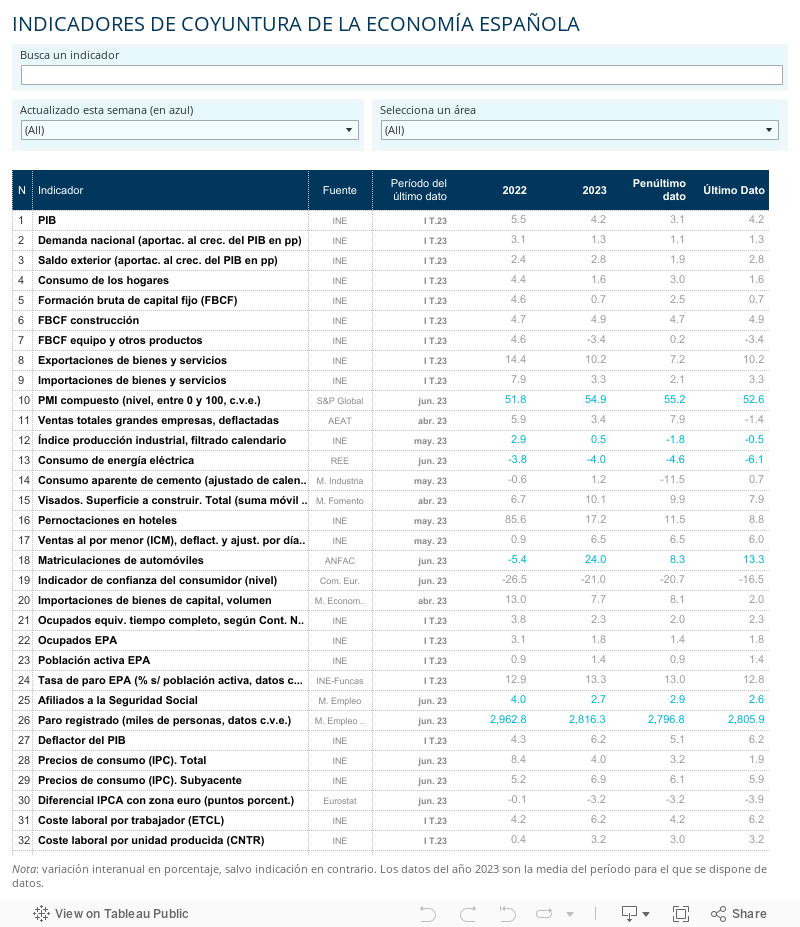

BALANZA EXTERNA | La balanza de pagos por cuenta corriente arrojó un superávit histórico en el primer trimestre de este año, de 10.300 millones de euros, la mejor cifra de un primer trimestre de toda la serie histórica. El déficit de la balanza comercial de bienes se redujo con respecto al mismo periodo del pasado año, mientras que el superávit de las balanzas de servicios, tanto turísticos como no turísticos, creció de forma notable, solo mínimamente compensado por un ligero incremento de los pagos netos al exterior por rentas de la propiedad.

Este artículo se publicó originalmente en el diario El País.