Cuadrar las cuentas públicas en un contexto de desaceleración se asemeja a la cuadratura del círculo, sobre todo cuando el banco central, centrado en la lucha contra la inflación, no puede echar una mano. Los Gobiernos europeos no tienen más remedio que corregir los desequilibrios: compiten por que los mercados compren cantidades ingentes de deuda pública a un precio asequible. En el próximo año, el monto de bonos denominados en euros que vencen se eleva a cerca de 1,6 billones, con España representando un 12% del total. Además de renovar los bonos que vencen, los Estados tienen que cubrir las nuevas necesidades de financiación que surgen como consecuencia del déficit. Sí pues, la oferta de bonos sube, al tiempo que la demanda del BCE desciende, ya que el banco central prevé deshacerse de buena parte de los bonos que había adquirido durante el periodo de abundancia monetaria y que llegan a vencimiento, por un total cercano a 250.000 millones en 2024.

No hay más remedio que realizar un esfuerzo de contención, pero sin afectar sobremanera la economía como ocurrió en la crisis financiera. Esta lección también se ha aprendido en Alemania: ante el impacto nefasto de una aplicación estricta de la regla de equilibrio presupuestario, integrada en la Constitución desde 2009, la coalición encabezada por el canciller Scholz ha invocado una cláusula de excepcionalidad, evitando un recorte del gasto público contraproducente para una economía que bordea la recesión.

La economía española, por su parte, sigue creciendo, lo cual facilita la consolidación. Parece factible no reconducir una parte del paquete antiinflación que expira a finales de año. Esto incluye los recortes de IVA energético, de impuestos especiales sobre la electricidad y demás medidas de reducción de la factura energética en vigor desde el estallido de la guerra en Ucrania, por un monto estimado de 7.500 millones de euros. Estas medidas no se focalizan en los colectivos vulnerables, entrañando una pérdida innecesaria de recursos. Además, el panorama energético no justifica su mantenimiento. Los precios de la energía se han moderado y tanto los mercados a plazo como los vaticinios de la Agencia Internacional de la Energía apuntan a una estabilización. Los recortes del suministro de petróleo anunciados por la OPEP no parecen surtir efecto, y el riesgo de un encarecimiento abrupto del barril de Brent parece alejarse de momento.

Los recortes de IVA sobre algunos alimentos también tienen un carácter general, lo que aconseja su desaparición a medio plazo, pero en este caso la evolución de los precios sigue siendo adversa, obligando a ponderar la decisión. El IPC de los alimentos sigue avanzando a un ritmo elevado, y los indicadores adelantados apuntan a una presión persistente en los próximos meses. El índice de precios de salida de fábrica en el sector alimentario, tras una breve pausa, recupera la tendencia alcista (tal vez por los efectos retardados de la sequía).

El replanteamiento de las medidas antiinflación puede ayudar a cumplir con el objetivo más inmediato de llevar el déficit hasta cotas cercanas al 3%, y así facilitar la financiación de la deuda en los mercados. Pero el agujero estructural persistirá, exigiendo un esfuerzo prolongado de racionalización del gasto y de reforma fiscal.

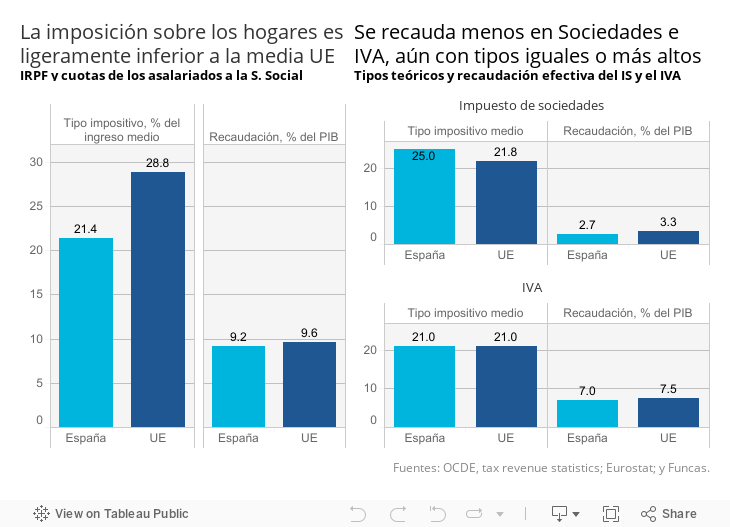

Bruselas también puede jugar un papel destacado, no limitándose al despliegue de los fondos Next Generation o la vigilancia de los déficits. Los últimos informes de recaudación de la OCDE y de la propia Comisión evidencian la carencia de una armonización tributaria a nivel europeo. El resultado es una merma significativa de ingresos públicos para el conjunto de la Unión y una distorsión de la competencia, gravosa para la mayoría de las empresas europeas. La competencia fiscal desleal no solo perjudica el cumplimiento de las reglas fiscales, también es incoherente con el objetivo declarado de autonomía estratégica.

DÉFICIT | Según las previsiones de otoño de la Comisión Europea, el saldo de las administraciones retrocederá en cerca de medio punto de PIB, hasta el 2,8% en 2024, de manera que, habida cuenta de la ralentización de la economía, la política fiscal se puede calificar de contractiva. Pese a ello, los desequilibrios seguirían siendo más acusados que antes de la pandemia, particularmente en los países que ya arrastraban un elevado endeudamiento. El déficit superará el umbral del 3% en doce países, entre ellos Francia e Italia (4,4% en ambos casos) y España (3,2%).

Este artículo se publicó originalmente en el diario El País.