El activismo fiscal es una de las señas de identidad del actual modelo de crecimiento. El auge presupuestario se plasma en la expansión del gasto público, siendo este el principal impulsor del PIB en estos últimos años. También destacan las invocaciones, por parte de un amplio espectro de la sociedad y del sector privado, a una mayor implicación del Estado para afrontar la sucesión de crisis, la espiral de inflación y los riesgos geopolíticos que se han ido sucediendo. Sin embargo, ha llegado el momento de plantear una acción más cualitativa, maximizando la eficiencia de los recursos: el déficit público, si bien en retroceso, amenaza con cronificarse en torno al 3%, y la deuda con permanecer por encima del 100%, dejando poco margen de maniobra ante futuras perturbaciones.

Las medidas tributarias como el establecimiento de un tipo mínimo del 15% para las grandes corporaciones no parecen suficientes. Bien es cierto que hay margen para una reforma fiscal más amplia destinada a colmatar grietas en la recaudación como consecuencia del entramado de deducciones y exoneraciones cuya efectividad es dudosa. Pero también conviene incidir del lado del gasto para preservar el potencial estabilizador de la política fiscal, y al tiempo acometer las inversiones necesarias para afrontar los grandes retos tecnológicos y medioambientales, y elevar la productividad.

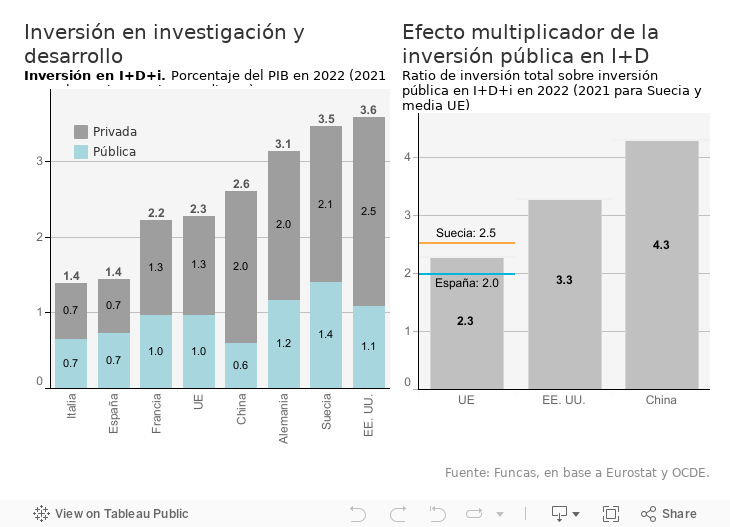

La inversión en investigación y desarrollo es un caso paradigmático a este respecto. Según datos de la OCDE, el gasto público europeo en I+D ronda el 1% del PIB, casi lo mismo que en EE.UU., y sin embargo el impacto en la inversión del sector privado es relativamente débil. Concretamente, por cada euro invertido por el sector público en I+D, el sector privado europeo invierte otro euro, cuando en EE UU el multiplicador es de dos. En China y Corea del sur, en plena carrera por el liderazgo tecnológico, el efecto multiplicador de la inversión pública es más del triple que en Europa. En España el multiplicador se sitúa en niveles próximos a la media europea (si bien con una inversión pública menor). La clave no es tanto el volumen de recursos presupuestarios destinados a la innovación tecnológica como el buen funcionamiento institucional y las conexiones entre lo público y lo privado.

El escaso efecto multiplicador de la inversión pública en innovación no es una maldición europea. Suecia, una de las economías avanzadas con mayores tasas de crecimiento de la productividad, apuesta por acuerdos plurianuales de cooperación entre las administraciones, los centros de investigación y la industria. Su entorno institucional, evaluado en función de la capacidad de sellar dichos acuerdos, favorece la eclosión de patentes que protegen el esfuerzo de innovación, y por tanto incentivan la iniciativa privada (el número de patentes por habitante es 2,5 veces más elevado que la media europea). En España, una estrategia más integrada potenciaría los beneficios fiscales destinados a la inversión tecnológica, siendo esta una política infrautilizada en la actualidad por nuestras empresas.

La experiencia internacional también pone de relieve la relevancia de instrumentos financieros como aportaciones de capital o créditos participativos, con el objetivo de incentivar la inversión empresarial en proyectos prometedores. El peso del capital riesgo en Suecia es similar a lo que se observa en EE.UU., cuando la media europea es tres veces menor. En España, esta palanca es especialmente relevante para las empresas de tamaño intermedio o con un elevado potencial de crecimiento y que carecen de financiación (scaling up). La profundización del mercado único, una de las prioridades declaradas del proyecto europeo, movilizaría el ahorro disponible y por tanto ayudaría a desatascar la inversión. Pero las reformas institucionales son la condición sine qua non para que la integración europea, o el impulso a la inversión pública a que nos exhorta el informe Draghi, sirvan de acicate para la transformación productiva.

COYUNTURA | Se aleja la perspectiva de una pronta recuperación de la economía europea, a tenor de la fuerte contracción de la facturación empresarial en noviembre: el indicador PMI de gestores de compra de la eurozona se sitúa en terreno recesivo, con el peor dato desde enero. Preocupa el declive persistente del indicador en Alemania, y el súbito deterioro en Francia (no hay información todavía para España). Estos datos son coherentes con el débil comportamiento de las exportaciones españolas de bienes en la eurozona, con un descenso en euros corrientes de 0,3% en lo que va de año.

Este artículo se publicó originalmente en el diario El País.