Los sucesivos incrementos en el nivel general de precios desde la recuperación post pandémica por la COVID19, acelerados por la invasión rusa de Ucrania, han suscitado un amplio debate sobre sus causas, sus consecuencias y las correspondientes respuestas de política económica. Al tradicional análisis macroeconómico de la inflación y las respuestas monetarias y fiscales para doblegarla, se le ha sumado en esta ocasión uno nuevo de carácter microeconómico, que relaciona la inflación con la falta de competencia en los mercados, con el poder y la codicia empresarial (greedinflation) y propone otras soluciones, entre ellas, una defensa más activa de competencia y el control de precios.

El reciente episodio inflacionario ha estado precedido y acompañado por fricciones en las cadenas de suministro globales, el encarecimiento del transporte y la distribución y la subida de los precios de la energía y los alimentos, todos ellos inputs productivos en muchos casos importados y de uso generalizado en todos los sectores. Es, por tanto, razonable relacionar el reciente episodio inflacionario con un incremento generalizado en los costes de producción de las empresas como consecuencia del encarecimiento de los inputs energéticos y de las materias primas. Las cuestiones que animan el debate se refieren a si la traslación de los incrementos de costes a precios se ha realizado de forma absorbente (las empresas no trasladan íntegramente el aumento de costes y reducen márgenes), o se ha realizado de forma aumentada (incrementando precios y márgenes). Y si la mayor o menor traslación de incremento de costes a incremento de precios depende de la competencia en los mercados y en qué sentido.

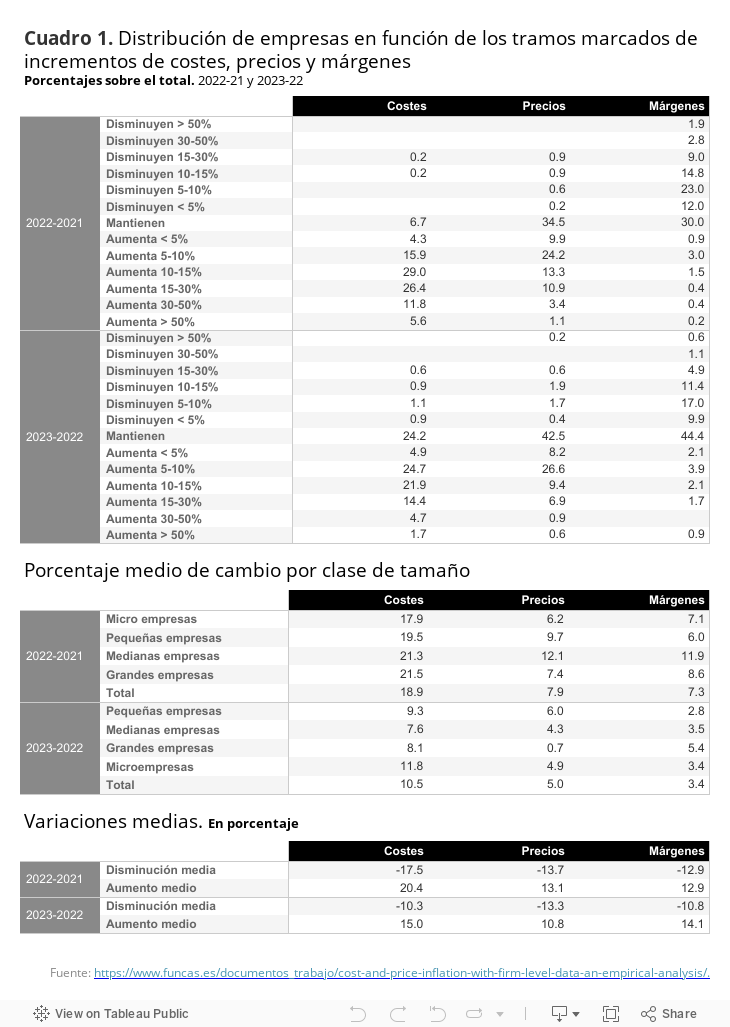

La disponibilidad de información sobre incrementos relativos de costes y precios en los ejercicios de 2022 y 2023 (expectativas) para una muestra de cerca de 500 empresas españolas con sede en Aragón, ha permitido llevar a cabo un estudio que trata de responder a las preguntas planteadas. El cuadro 1 resume una parte relevante de la información proporcionada directamente por las empresas en una encuesta voluntaria y anónima, sobre aumentos relativos de costes y precios en 2022 con respecto a 2021 y expectativas de incrementos de costes y precios para 2023 en relación con 2022. Prácticamente todas las empresas que participan en la encuesta responden afirmativamente a la pregunta sobre un posible aumento de costes en 2022, proporción que disminuye cuando se trata de expectativas sobre el comportamiento de los costes en 2023. Por tanto, el supuesto de que las empresas transitan por un episodio de inflación de costes no se rechaza. En segundo lugar, un porcentaje significativo de empresas no traslada el incremento de costes a incremento de precios, al menos instantáneamente y, entre las que sí lo hacen, el incremento medio de precios es menor al incremento medio de costes; es decir, las empresas de la muestra soportan en promedio un descenso en sus márgenes de beneficios.

Un análisis pormenorizado de la información disponible permite llegar a otros resultados relevantes. En primer lugar, la proporción de empresas que aumentan precios habiendo incrementado sus costes es menor en mercados más competitivos. Sin embargo, entre las empresas que experimentan aumentos de costes y deciden aumentar precios, la proporción de incremento de costes que se trasladan a precios es mayor entre las compañías que perciben más competencia en sus mercados que entre las que perciben un entorno menos competitivo. Otro resultado del análisis es que la traslación de incrementos de costes a precios se reparte a lo largo de varios periodos de tiempo y que las empresas que perciben entornos más competitivos trasladan el incremento de costes con más rapidez que las que perciben un entorno menos competitivo. Finalmente, se comprueba que la variación de márgenes se explica (negativamente) por la variación de costes, pero, controlando por la situación de costes de las empresas, la variación de precios no es informativa de la variación de márgenes.

Las respuestas de las empresas de la muestra a la inflación de costes es la que podría esperarse según la teoría microeconómica de formación de precios en mercados de competencia imperfecta. Las empresas tienen cierto poder de mercado, pero desigual según las características estructurales del mismo (número de competidores, diferenciación de producto). En un entorno de competencia perfecta, no trasladar los incrementos de costes a incrementos de precios y no hacerlo con rapidez significa poner en peligro la propia viabilidad de la empresa. En mercados con competencia imperfecta las empresas tienen holgura suficiente para valorar qué parte del incremento de costes trasladan a los precios, conscientes de que los resultados no serán indiferentes a las decisiones de otros competidores y de la sensibilidad de la demanda a los precios de venta. La formación de precios se explica como un resultado de equilibrio, donde el poder de mercado —situaciones donde los precios se mantienen por encima de los costes marginales—, se conoce a partir del resultado de equilibrio, es decir no se trata de un valor determinado de antemano. Bajo este marco conceptual de análisis, en mercados estructuralmente más competitivos los precios se mantienen cerca de los costes y se mueven en paralelo a ellos cuando la competencia estimula la innovación y la mejora en la relación calidad/coste de los productos. Sin embargo, las variaciones de costes se trasladan más rápidamente y con mayor proporción a incrementos de precios en mercados estructuralmente más competitivos que en los que lo son menos. La competencia en los mercados tiene muchas virtudes, pero no es efectiva como primera defensa frente a la inflación medida como variación de los precios.

Los resultados del estudio con datos empresariales —y la lectura que se realiza de los mismos desde la microeconomía— podrían ponerse en cuestión por la evidencia del incremento en los márgenes empresariales observado en las cuentas nacionales de la economía española y de otras economías. Sin embargo, hay que tener en cuenta que en los datos agregados influyen los resultados de unas pocas y grandes empresas de una forma que no lo hacen en los resultados de los análisis con datos más granulares, como es este al que nos referimos. Más importante aún, en nuestra opinión, es el hecho de que los resultados con datos agregados no permiten diferenciar entre la influencia del comportamiento de los costes marginales y de los costes medios sobre la evolución de aquellos. Los partidarios de la explicación del episodio inflacionista como una greedinflation tendrán que argumentar por qué los márgenes empresariales, en el agregado, se mantienen relativamente estables antes de la pandemia y disminuyen durante la misma, cuando las condiciones estructurales de los mercados y el poder de mercado que se atribuye a las empresas no eran tan distintas a las actuales.

Más información en la nota técnica «Cost and price inflation with firm level data: An empirical analysis«