Por primera vez desde el inicio de la crisis, las expectativas están evolucionando favorablemente, sin duda por el avance de la vacunación y porque la economía global muestra señales tangibles de recuperación, especialmente desde EE UU. Según el principal barómetro europeo de coyuntura, una neta mayoría de empresas espera un rebote de sus ventas (el índice de sentimiento económico roza la media histórica). En el caso de España, las valoraciones escalan con especial intensidad, avalando la revisión al alza de la previsión de crecimiento del FMI para nuestro país.

Gráfico 1

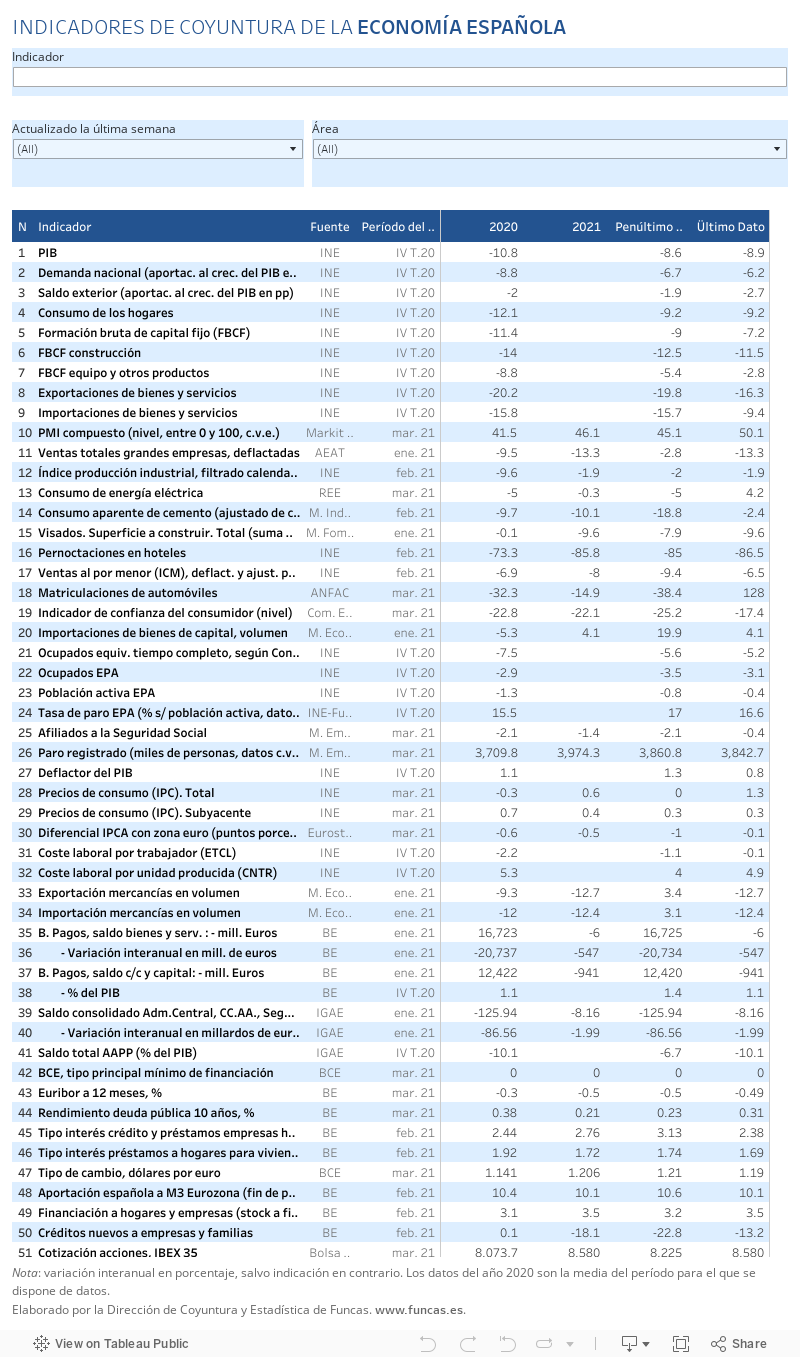

[amcharts id=»210412-1″]Gráfico 2

[amcharts id=»210412-2″]Fuente: Markit Economics.

Ahora se trata de no frustrar esas anticipaciones, y ahí es donde la partida no está todavía ganada. Por lo pronto, la realidad va por detrás del viento de moderado optimismo que se percibe en los foros internacionales. Todo apunta a que la economía sufrió una recaída en el primer trimestre, obligando el Gobierno a un severo ajuste de su escenario. Por otra parte, el consumo de los hogares tarda en reaccionar con respecto al clima empresarial. La situación del mercado laboral, con más de 5 millones de personas en paro o en un dispositivo público de empleo, va a seguir pesando sobre las decisiones de gasto de las familias.

Tampoco ayudan las incertidumbres en torno a la severidad de la nueva ola de contagios, que afecta con especial ahínco a Alemania, Francia e Italia. Este es todavía un contexto hostil a la movilidad, como lo muestra el nuevo desplome de la llegada de turistas desde el inicio del año y la evolución renqueante de los servicios. La supervivencia de muchas empresas de esos sectores pende de las impredecibles mutaciones del virus, y de la distribución por parte de las comunidades autónomas del bienvenido plan de ayudas de 7.000 millones que ya ha aportado el Estado. Una distribución que se está demorando inexplicablemente.

Además, aparece un nuevo desafío, el del fuerte encarecimiento de los costes de producción, que podría trabar la recuperación en los sectores más resilientes de la industria y la construcción. Tres de cada cuatro empresas manufactureras se enfrentan a una súbita elevación del precio de los suministros, máximo de los últimos diez años. Algunos metales primordiales para la producción como el cobre empiezan a escasear. El índice global de precios de materias primas se sitúa un 27% por encima del nivel pre-pandemia, el de los suministros industriales un 44%, y hasta el 60% para ciertos productos químicos. Cabe esperar una moderación de los precios gracias a la reacción de la oferta, pero en el caso de algunos productos, como los semiconductores, las tensiones podrían persistir porque la actividad depende de un puñado de productores, mayormente asiáticos.

Todo ello redunda en una reducción de los márgenes en los países importadores como España. Nuestro aparato productivo se asoma a una dura competencia que constriñe los precios de venta, mientras que los costes de producción siguen subiendo. El excedente de explotación de las empresas no financieras está por tanto abocado a caer en el primer trimestre, algo que tras el retroceso colosal del pasado ejercicio (51.000 millones de euros perdidos por la crisis) evidencia la necesidad de mantener los dispositivos de empleo y centrar los estímulos presupuestarios en el fortalecimiento del tejido empresarial.

La audacia de la política fiscal, acelerando a todo lo posible la aplicación del plan de recuperación, es por tanto el ingrediente crucial para no defraudar el vuelco de las expectativas. Tras meses de negociaciones, Bruselas considera que el proyecto español es uno de los más avanzados; esperemos para el bien de nuestra economía (y la imagen de Europa) que los procedimientos no supongan un retraso adicional en el inicio del plan. Una mayor previsibilidad en las decisiones en materia de vacunación también ayudaría a asentar las expectativas. No olvidemos que, solo en turismo, cada mes de verano representa cerca del 1% del PIB, y que un retraso adicional en la disponibilidad de los fármacos tendría graves consecuencias para la economía y el empleo.

AFILIACIÓN | El número de afiliados a la Seguridad Social aumentó en marzo en 70.790. No obstante, el número de afiliados amparados en los dispositivos públicos de empleo experimentó una importante disminución, resultante de una caída de casi 150.000 en el número de trabajadores en situación de ERTE, que más que compensó el aumento de autónomos con prestación. Con todo, el empleo efectivo (que se obtiene descontado de las cifras de afiliación los trabajadores amparados en dispositivos públicos de empleo) registró un aumento de 31.000 en términos desestacionalizados.

Este artículo se publicó originalmente en el diario El País.