Pese al nivel elevado de los desequilibrios heredados del periodo de expansión anterior a la pandemia, la política presupuestaria ha podido jugar un papel crucial de amortiguación de las diferentes crisis que han asolado nuestro país estos últimos tres años. Esto ha sido posible por la confluencia de factores favorables —en particular la compra de deuda pública por parte del BCE y suspensión de las reglas europeas de contención de los desvíos— cuya vigencia toca a su fin, abocando a un replanteamiento de la estrategia fiscal.

En breve el BCE empezará a desprenderse de los activos que había adquirido durante la fase de “relajación cuantitativa” justificada en su inicio por la ausencia de presiones inflacionistas y posteriormente la necesidad de apoyar la acción de los Estados durante la crisis sanitaria. En principio, el banco central debería limitarse a no renovar los títulos de deuda que irán venciendo a partir de la primavera, de modo que los gobiernos deberán financiarse enteramente en los mercados. Por otra parte, habida cuenta de la persistencia de la inflación, también se vaticinan varias rondas de subidas de tipos de interés, aupando la principal referencia del BCE (la facilidad de depósitos), hasta al menos el 4%, es decir, un punto y medio más que en la actualidad.

Ante este escenario de “restricción cuantitativa”, un fuerte encarecimiento de los costes de financiación de la hacienda pública es ineludible. Otro factor desfavorable es la desaceleración de la economía, un contexto de por sí adverso a la reducción del agujero fiscal. Las previsiones de crecimiento del PIB se sitúan entre el 1% y el 2% para este año, frente al 5,5% de los dos últimos ejercicios, debilitando las bases tributarias. Por otra parte, no parece probable un nuevo plus recaudatorio de afloramiento de economía sumergida.

Además, el giro coyuntural sucede en pleno debate sobre la reactivación de las reglas fiscales europeas. A la espera de una decisión final, todo apunta a que dichas reglas se aplicarán de nuevo a partir del próximo año. Sin duda serán distintas a las que marcaron el periodo de austeridad. Una mayor flexibilidad, bajo la estricta vigilancia de Bruselas, es probable, de modo que al menos se corregirá el error de funcionamiento que obligaba a medidas restrictivas en plena recesión, sin apenas incidir en la reducción de los desequilibrios en momentos expansivos. Este avance, sin embargo, no nos exime de la necesidad de corregir el agujero estructural de nuestras cuentas.

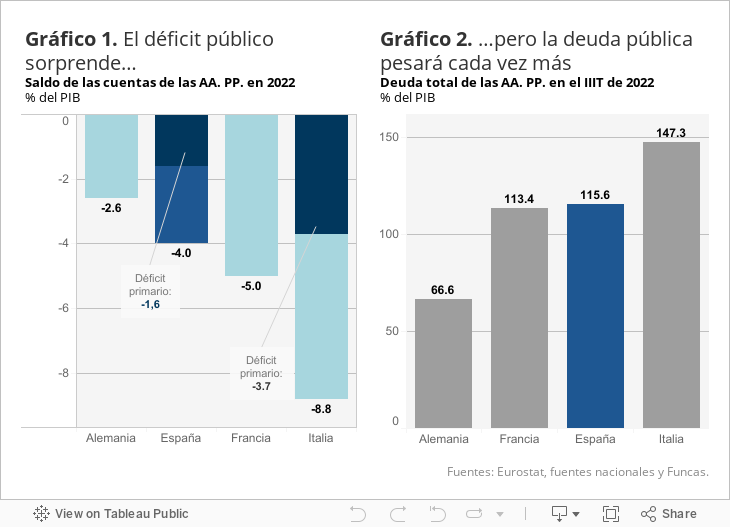

La sorpresa es que el nivel de partida es mejor de lo previsto, con un déficit que podría alcanzar el 4% del PIB en 2022, por debajo de la previsión oficial, y mejorando también las estimaciones para grandes países de la zona euro como Francia (-5%) y sobre todo Italia (-8,8%). Asimismo, la prima de riesgo se mantiene en cotas reducidas. Pero el nivel de deuda junto con la senda de subida de tipos de interés —y el riesgo de escalada de costes financieros—nos aboca a un cambio de política fiscal.

No será fácil, ya que el encarecimiento de la cesta de la compra entraña un coste desproporcionado para los sectores más vulnerables, algo que solo puede corregirse adecuadamente con los presupuestos. Sin embargo, existe un margen para convertir algunas de las medidas ya adoptadas, como los recortes generalizados de IVA, en transferencias monetarias en función del nivel de renta. En todo caso los estímulos no pueden venir principalmente del impulso a la demanda de los presupuestos corrientes, sino de iniciativas financiadas con fondos europeos, a condición de cumplir el papel transformador del modelo productivo (algo que podría requerir una prórroga en su ejecución). Sobre todo, el cambio de contexto macroeconómico requiere visibilizar la senda fiscal a medio plazo. Un acuerdo en materia de financiación de las pensiones sería una etapa necesaria, pero no suficiente, en esa dirección.

DÉFICIT | La información disponible apunta a un importante descenso del desequilibrio en 2022. El déficit de las administraciones (sin incluir las locales) acumulado hasta noviembre alcanzó el 1,9% del PIB, frente al 5,1% en el mismo periodo un año antes. La mejora proviene de la recaudación, con un alza del 11,4%, superior al crecimiento de la economía en términos nominales. Y de la moderación del gasto, con un incremento del 2,7%, inferior al de la economía. Ello, junto con la evolución previsible en el cierre del ejercicio, hace presagiar un desvío del 4% para el conjunto del año.

Este artículo se publicó originalmente en el diario El País.