Las presiones inflacionarias tienen pinta de ser más persistentes de lo anticipado, con un IPC que apenas se ha beneficiado de las rebajas de enero o de los recortes de IVA, y con los alimentos disparados, avivando el descontento social. Detrás de las cifras agregadas, sin embargo, aparecen tendencias de fondo que pueden ser útiles de cara al buen diseño de la política contra la inflación, tanto la fiscal como la monetaria.

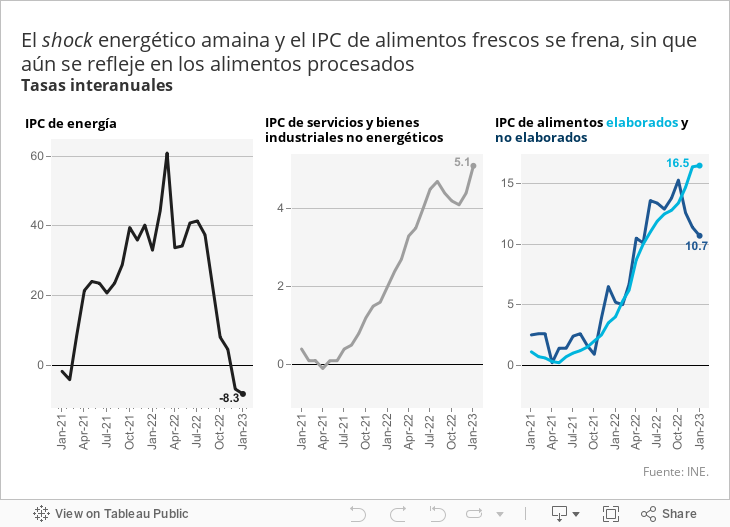

Y es que los efectos de la desescalada de la primera onda expansiva de costes empiezan a notarse en el periodo más reciente. Así pues, desde el mes de agosto —clímax de la crisis del gas y de los alimentos— el IPC energético ha registrado un descenso cercano al 17%. El de alimentos no elaborados, los más golpeados por la sequía y el encarecimiento de los fertilizantes y otros insumos, se ha desacelerado hasta valores inferiores al 3%, menos de la mitad que durante la primera parte del pasado ejercicio.

Naturalmente, el shock inicial todavía se está trasladando al resto de precios. Pero esos efectos indirectos también se están frenando: el núcleo central de precios, es decir, sin contar la energía y los alimentos, está creciendo a un ritmo anual del 3,6%, casi la mitad que durante el periodo central del shock. Los alimentos elaborados también se encaminan a una desaceleración, especialmente en el periodo más reciente —si bien desde tasas muy elevadas y de manera desigual—. Todo ello debería reflejarse en los datos agregados a partir de la primavera, cuando el efecto escalón posterior a la invasión de Ucrania haya desaparecido.

En suma, el traslado de la primera ola de inflación al conjunto del aparato productivo está amainando, pero de manera muy gradual. Vamos en la buena dirección, pero la gradualidad de la desescalada eleva el riesgo de cronificación, especialmente en los sectores caracterizados por la falta de competencia. Es por ello que algunos socios europeos han fortalecido el papel de la autoridad de vigilancia de los mercados, con instrumentos que facilitan la comparación de precios como en Francia (similar al que existe en la CNMC para las tarifas eléctricas) o la denuncia de prácticas anticompetitivas. Véase la estrategia de 360 grados de Portugal. Según un estudio reciente de la OCDE, este tipo de políticas es susceptible de contribuir a limitar la inflación (los llamados efectos de segunda ronda), y no solo a incidir favorablemente en el nivel de los precios.

Por otra parte, el contexto es propicio a una mayor focalización de las ayudas en torno a los colectivos vulnerables; de lo contrario, los esfuerzos serán insuficientes para las personas más necesitadas y perjudiciales para el erario público. Es preferible, y a la vez menos costoso, elevar las transferencias monetarias condicionadas a un cierto umbral de ingresos, como en el caso de la ayuda de 200 euros recientemente decidida por el Gobierno, que recortar el IVA de manera generalizada. Estos recortes, además, solo sirven para abaratar puntualmente los productos, sin ningún impacto en las dinámicas, con el riesgo añadido de que la medida sea absorbida por los márgenes empresariales.

Entre tanto, el protagonismo está en el Banco Central Europeo (BCE). La lenta y desigual desescalada de la inflación que se aprecia en España es también perceptible en el resto de países de la zona euro. Por otra parte, ya se constatan señales contractivas como consecuencia de las subidas de tipos de interés y su reflejo en el euríbor. Las condiciones de acceso a los préstamos bancarios se endurecen mientras se contrae la concesión de nuevos préstamos, preludio de un enfriamiento de la demanda. Todo ello, junto con la necesidad de incorporar el tiempo de latencia entre los ajustes monetarios y sus efectos en la economía, aboga por atino en la acción del banco central en sus esfuerzos por aplacar la inflación. Pero sin generar una recesión.

PRECIOS | El índice de precios al consumo registró en enero un descenso del 0,2%, inferior al registrado el mismo mes del año pasado, lo que ha elevado la tasa de inflación hasta el 5,9%. El incremento ha procedido de todos los componentes del índice subyacente, que es de donde proceden en estos momentos las mayores presiones inflacionistas: pese a la bajada de los costes energéticos y de otros costes, la transmisión de los ascensos anteriores puede no haberse completado. Sin embargo, el diferencial de inflación con la eurozona sigue siendo favorable a España (2,6 puntos porcentuales).

Este artículo se publicó originalmente en el diario El País.