La espiral de costes de producción y de precios al consumo, junto con las disrupciones en las cadenas de suministros generadas por la multiplicación de paros en el transporte y otros sectores clave, han acrecentado los riesgos de manera alarmante. Sin embargo, diversos indicadores evidencian una importante capacidad de resistencia da la economía española, de modo que la estanflación no es el escenario más probable —a condición de que se maneje la situación con audacia—.

La capacidad de compra está muy mermada por la inflación, algo que en tiempos normales hubiera conducido inexorablemente a un desplome del consumo, de los mercados de exportación y del turismo (los consumidores de otros países también se enfrentan a una reducción de sus ingresos en términos reales). Sin embargo, la economía dispone de un importante amortiguador: el sobreahorro acumulado durante la pandemia. Esta bolsa de gasto latente se desinfla por causa del alza de los precios (se estima que el valor real de los depósitos bancarios de los españoles se ha reducido en cerca de 20.000 millones de euros como consecuencia de la inflación). Pero su volumen sigue siendo elevado permitiendo a los hogares sufragar una parte de sus compras de bienes y servicios. Prueba de ello, el ascenso del gasto con tarjetas, inalterable incluso después de la invasión de Ucrania –si bien los retrasos en el aprovisionamiento son ahora un escollo. El turismo extranjero da buenas sensaciones, con un incremento de las pernoctaciones desde el inicio de año, mientras que las reservas hoteleras para la temporada de verano alcanzan cotas que se aproximan a la era pre-covid.

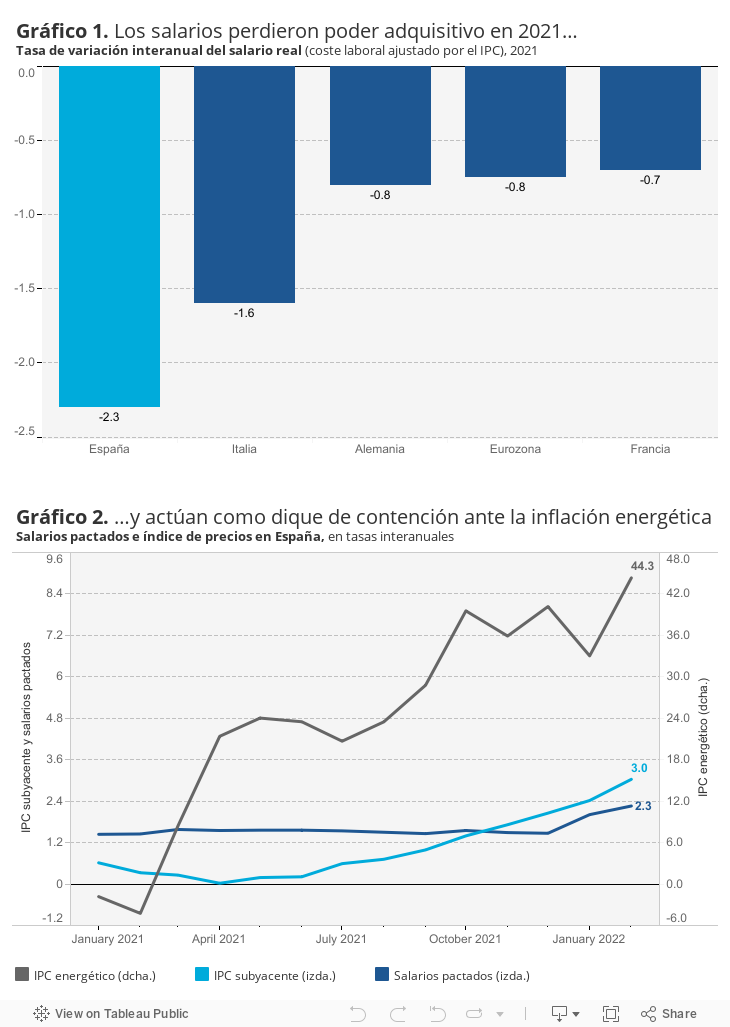

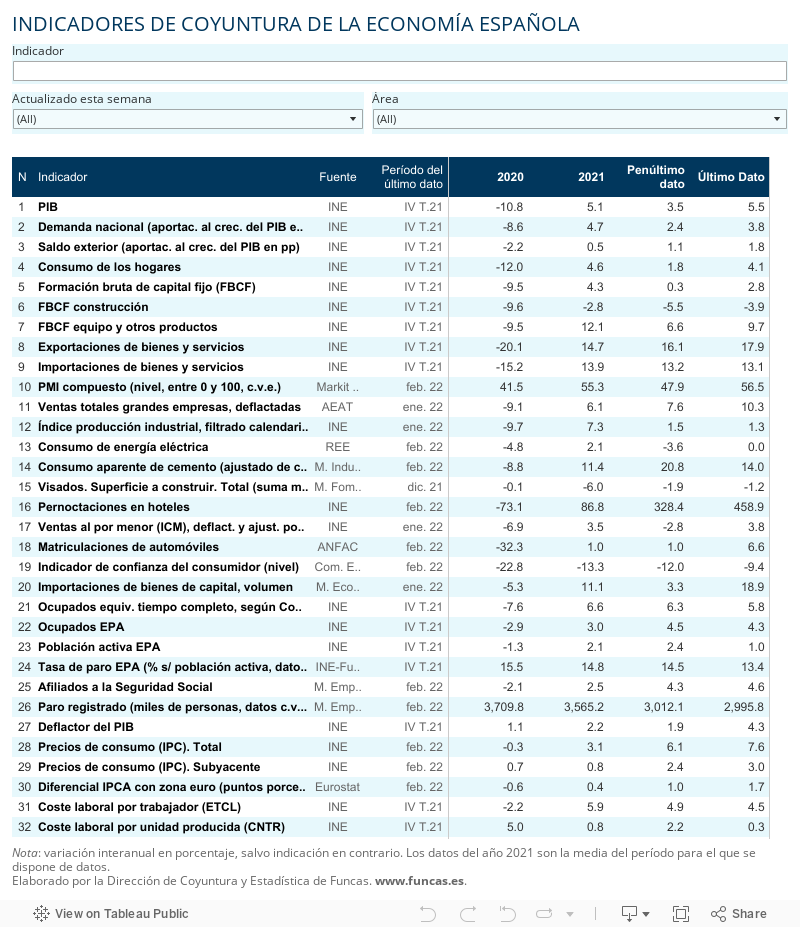

La contención de los salarios y de los precios no energéticos es otro amortiguador de la crisis en ciernes, ya que distribuye el shock energético y evita una espiral inflacionista que abocaría a un fuerte deterioro de la competitividad. Gracias a ello, el dinamismo de las exportaciones se mantiene como uno de los principales activos de nuestro tejido empresarial. Los resultados registrados en el pasado ejercicio parecen prolongarse en el presente, con un alza de los salarios pactados hasta febrero del 2,3%, y un núcleo central de precios en el 3%. En paralelo, las ventas en el exterior siguen cosechando nuevos records, aunque bajo la amenaza de los cuellos de botella.

Por otra parte, parece que la ejecución de los fondos europeos está mejorando. Las convocatorias en el cierre del año totalizan cerca de 9.000 millones —el doble que en el otoño—. Y los PERTE empiezan a configurarse: los del vehículo eléctrico, energías renovales e industria agroalimentaria son relevantes de cara a la necesidad de transformar el modelo productivo.

Todo ello debería garantizar un crecimiento positivo para el resto de 2022, aunque menor que el 5,6% anticipado antes del conflicto en Ucrania. Pero esto solo ocurrirá bajo dos supuestos. En primer lugar, que se mantengan los precios energéticos en sus niveles actuales, algo que supone que las exportaciones de gas ruso no se interrumpan por completo. Si este fuera el caso, la economía centroeuropea podría entrar en recesión, y nuestra inflación se desbocaría aún más, debilitando los puntos de resistencia.

En segundo lugar, la política económica se enfrenta a la difícil tarea de evitar el cierre de negocios a raíz del encarecimiento de la electricidad y de los hidrocarburos, y a la vez preparar el cambio de modelo energético. Urge aligerar el impacto inmediato del shock, como en Francia, Italia y, con retraso, en España: se trata de evitar un desgarro del tejido productivo y no echar a perder el potencial de recuperación. Pero también son imperiosas reformas con miradas largas, para corregir ineficiencias en los mercados energéticos y no quedarse atrás en un ajuste del modelo energético que es ineludible. Unas reformas que además tendrían la virtud de limitar el coste presupuestario del plan de urgencia.

PIB | La economía creció un 5,1% en 2021, una décima más de lo avanzado en enero por el INE. Destaca el tirón del consumo privado y de la inversión en el cuarto trimestre, compensando la caída del consumo público (un retroceso que no se había registrado en los últimos seis años). La demanda externa también tuvo un buen comportamiento, impulsada por las exportaciones tanto de bienes como de servicios turísticos y no turísticos. Todos los sectores avanzaron en el cierre del año, sin alcanzar todavía los niveles anteriores a la pandemia, especialmente en la construcción.

Este artículo se publicó originalmente en el diario El País.